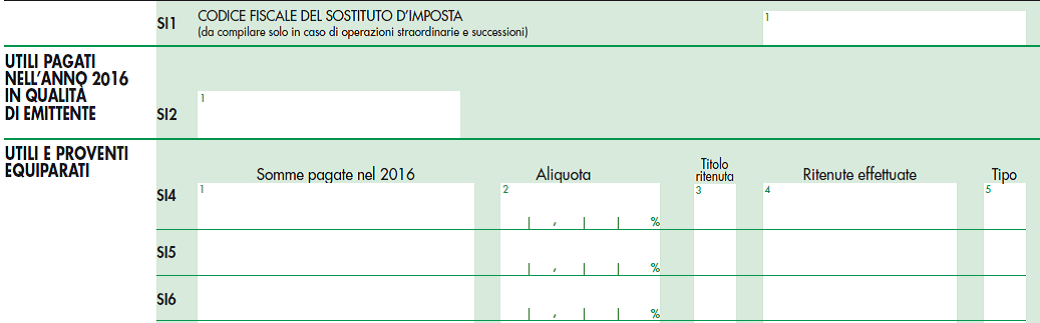

È importante evidenziare che vanno indicati esclusivamente gli utili e i proventi ad essi assimilati pagati nel corso del 2016: va quindi fatto riferimento alla data di pagamento e non a quella della delibera.

Di conseguenza se nel 2016 una società ha deliberato la distribuzione di utili senza poi provvedere al relativo pagamento, non dovrà compilare tale quadro del modello 770.

Nel quadro SK – “Comunicazione degli utili corrisposti da soggetti residenti e non residenti nonché altri dati delle società fiduciarie” devono invece essere indicati:

- i dati identificativi dei percettori residenti nel territorio dello Stato di utili derivanti dalla partecipazione a soggetti Ires, residenti e non residenti, in qualunque forma corrisposti nell’anno 2016, esclusi quelli assoggettati a ritenuta a titolo d’imposta o ad imposta sostitutiva, salvo il caso di soggetti non residenti nel territorio dello Stato che hanno percepito utili assoggettati a ritenuta a titolo d’imposta ovvero ad imposta sostitutiva anche se in misura convenzionale, nonché utili ai quali si applicano le disposizioni di cui agli articoli 27-bis e 27-ter del D.P.R. 600/1973, i cui dati vanno comunque indicati nel quadro SK;

- i dati relativi ai proventi derivanti da titoli e strumenti finanziari di cui all’articolo 44, comma 2, lett. a), da contratti di associazione in partecipazione e cointeressenza, nonché i dati relativi agli interessi riqualificati in dividendi per effetto dell’applicazione della thin capitalization (articolo 98 Tuir);

- i dati relativi agli utili corrisposti dalle società di investimento immobiliare quotate (SIIQ) e non quotate (SIINQ), soggetti alla ritenuta a titolo d’acconto.

Non devono, invece, essere indicati gli utili percepiti dai soggetti di cui all’articolo 74 Tuir – Stato ed Enti Pubblici.

Il quadro SK ricalca il modello di certificazione degli utili – mod. CUPE – che deve essere stato rilasciato ai singoli precettori entro il 31 marzo 2017.

È importante evidenziare che non sempre verranno compilati sia il quadro SI che quello SK.

Ad esempio, nel caso di utili da partecipazione corrisposti ad una persona fisica socia sulla base di un rapporto di partecipazione non qualificata (rappresentante cioè una percentuale pari o inferiore al 20% – 2% se società quotata – dei diritti di voto esercitabili in assemblea ordinaria, ovvero al 25% – 5% per società quotate – del capitale), essendo assoggettati alla ritenuta del 26% a titolo di imposta, essi saranno indicati nel quadro SI ma non nel quadro SK.

Viceversa nel caso di utili da partecipazione corrisposti ad una persona fisica socia sulla base di un rapporto di partecipazione qualificata, non essendo assoggettati ad alcuna ritenuta, in quanto la tassazione avverrà in sede di dichiarazione dei redditi per una quota pari al 49,72% (40% se trattasi di utili formati fino all’esercizio in corso al 31.12.2007), essi saranno indicati sia nel quadro SI che nel quadro SK.

Medesime considerazioni possono essere fatte nel caso di compensi relativi a contratti di associazione in partecipazione a seconda che l’apporto sia:

- pari o inferiore al 25% del patrimonio netto dell’associante, quale risulta dall’ultimo bilancio approvato prima della data di stipula del contratto: in tal caso essendo il compenso assoggettato alla ritenuta del 26% a titolo di imposta, sarà indicato nel quadro SI ma non nel quadro SK;

- superiore al 25% del patrimonio netto dell’associante, quale risulta dall’ultimo bilancio approvato prima della data di stipula del contratto: in tal caso non essendo il compenso assoggettato ad alcuna ritenuta sarà indicato sia nel quadro SI che nel quadro SK.