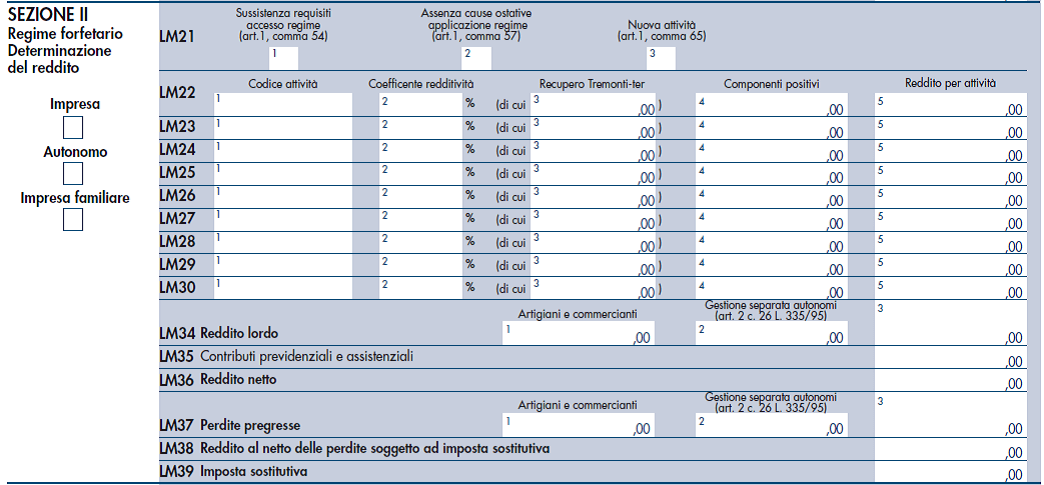

Nel rigo LM21 andranno barrate le relative casella per indicare:

- la sussistenza dei requisiti di accesso, certificando pertanto che nell’anno precedente i ricavi/compensi non sono stati superiori ai limiti indicati nell’Allegato 4 della L. 190/2014, che non sono state sostenute spese di lavoro dipendente e accessorio di ammontare superiore a 5.000 € e che il costo dei beni strumentali non è stato superiore a 20.000 €;

- l’assenza di cause ostative (adozione di regimi speciali Iva; percepimento di redditi di lavoro dipendente e assimilati nell’anno precedente eccedenti i 30.000 €, salvo che il rapporto sia cessato; soggetti che effettuano in via esclusiva/prevalente cessioni di fabbricati, loro porzioni o terreni edificabili; soggetti che detengono partecipazioni in società di persone o Srl trasparenti; soggetti non residenti, ad eccezione che siano residenti in uno degli Stati UE o aderente all’Accordo sullo Spazio economico europeo che assicurino un adeguato scambio di informazioni e producano in Italia redditi che costituiscono almeno il 75% del reddito complessivo prodotto);

- che il contribuente è in possesso dei requisiti di novità per l’attività esercitata, potendo quindi godere per il periodo di imposta in cui è iniziata l’attività e per i quattro successivi dell’aliquota dell’imposta sostitutiva del 5% anziché del 15%.

Ricordiamo che il reddito di impresa o di lavoro autonomo dei soggetti che rientrano nel regime in commento è determinato in via forfetaria, applicando, all’ammontare dei ricavi o compensi percepiti nel periodo d’imposta, il coefficiente specifico di redditività indicato nella tabella di cui all’Allegato 4della citata L. 190/2014, diversificato a seconda del codice ATECO che contraddistingue l’attività esercitata.

Nel regime in esame i ricavi e i compensi vengono imputati, sia in caso di esercizio di arti e professioni che di attività di impresa, sulla base del principio di cassa e quindi in considerazione del momento di effettiva percezione.

Nei righi da LM22 a LM30 (se vengono esercitate attività con codici diversi) va pertanto indicato:

- in colonna 1, il codice attività ATECO 2007;

- in colonna 2, il corrispondente coefficiente di redditività;

- in colonna 3, l’eventuale ammontare dell’incentivo fiscale derivante dalla revoca dell’agevolazione Tremonti-ter;

- in colonna 4, l’importo di colonna 3 unitamente all’ammontare dei ricavi/compensi percepiti nel 2016;

- in colonna 5, il reddito, determinato moltiplicando l’importo di colonna 4 per il coefficiente di colonna 2.

Il reddito lordo così ottenuto (rigo LM34) va decurtato dei contributi previdenziali ed assistenziali obbligatori versati nel 2016 e indicati al rigo LM35. L’eventuale eccedenza va indicato nel rigo LM49 ed è deducibile dal reddito complessivo (articolo 10 Tuir).

La sottrazione delle eventuali perdite pregresse, consente di pervenire al reddito (rigo LM38) da assoggettare ad imposta sostitutiva del 15% (o del 5% nel caso di contribuente che presenti i requisiti di novità per l’attività esercitata), da indicare nel rigo LM39.

L’imposta a debito (LM46), ottenuta sottraendo all’imposta del rigo LM39 eventuali crediti d’imposta maturati, eccedenze non compensate ed acconti versati, va versata, nei termini previsti per l’Irpef (30 giugno 2017 o 31 luglio 2017 con la maggiorazione dello 0,40%, con possibilità di rateazione) con il codice tributo “1792”.

L’eventuale imposta a credito (LM47) può essere utilizzata in compensazione e va pertanto indicata il colonna 2 del rigo RX3 e poi suddivisa fra le colonne 3 (rimborso) e/o 4 (compensazione).

Entro gli stessi termini previsti per il versamento del saldo 2016 va versata anche la prima rata di acconto 2017, pari al 40% di quanto indicato nel rigo LM42 “Differenza”, con il codice tributo “1790”.

Si ricorda che, come per l’acconto Irpef, l’acconto relativo all’imposta sostitutiva:

- non è dovuto se l’importo di rigo LM42 “Differenza”, è pari o inferiore a 51,65 €;

- è dovuto in un’unica soluzione (100% di rigo LM42 da versare entro il 30 novembre 2017), se l’importo di rigo LM42 “Differenza”, è superiore a 51,65 € ma non superiore a 257,52 €;

- è dovuto in due rate, di cui il 40% entro il 30 giugno/31 luglio e il 60% entro il 30 novembre, se l’importo di rigo LM42 “Differenza” è superiore a 257,52 €.