Figura n. 1

Le due società semplici svolgono attività agricola oltre che su terreni propri, anche su terreni di proprietà dei fratelli A e C che li concedono alle società in affitto o in comodato.

Le divergenze di vedute insorte tra i due nuclei familiari porta all’esigenza di scindere Alfa ss in modo da dar vita a due distinte società facenti capo alle due famiglie.

La scissione di Alfa determinerebbe una assegnazione di parte del patrimonio alla beneficiaria Beta, già esistente. Prima dell’operazione, tuttavia, i soci A e C intendono conferire i terreni in Alfa.

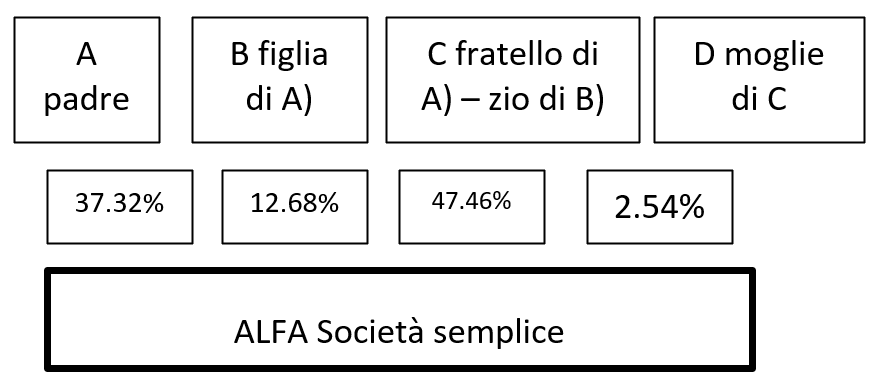

Si ricorda che il conferimento di terreni agricoli da parte di persone fisiche non genera materia imponibile salvo il caso in cui il terreno sia detenuto da non più di 5 anni. A seguito del conferimento dei terreni, le partecipazioni in Alfa saranno quelle rappresentate nella successiva figura n. 2.

Figura n. 2

In sostanza, aumentano le quote dei due fratelli A e C, ma le due famiglie detengono sempre il 50% ciascuna. La scissione comporta l’attribuzione a Beta SS del 50% del patrimonio di Alfa ss.

Le quote di Beta ss, a seguito della scissione, saranno le seguenti:

- A padre: 72.86%

- B figlia di A): 27.13%

L’Agenzia riconosce l’operazione come non abusiva.

La scissione non rientra nel perimetro dell’articolo 173 Tuir, in quanto lo stesso ha ad oggetto esclusivamente le società operanti nella sfera di impresa commerciale. Il presupposto impositivo, se esistente, deve quindi essere individuato in altre casistiche. L’articolo 67 Tuir non contempla alcuna ipotesi di tassazione per fattispecie come quella prospettata.

La scissione societaria che coinvolge la società semplice non è nuova negli interventi di prassi. La risoluzione 150/E/2009, citata nella recente risposta all’istanza di interpello, affronta il caso della scissione di una società commerciale a favore di una società semplice sostenendo il fenomeno realizzativo in quanto i beni fuoriescono dalla sfera di impresa commerciale.

La neutralità fiscale della scissione di società semplice era invece già emersa nella risposta ad interpello del 04.12.2018, che aveva avuto ad oggetto una scissione asimmetrica utile a separare due nuclei familiari e dove erano già presenti le argomentazioni del recente intervento.