Nuove misure per garantire ai contribuenti la definizione dei debiti

di Caterina BrunoLa conversione in legge del D.L. 73/2021, c.d Decreto Sostegni bis, avvenuta ad opera della L. 106/2021, pubblicata sulla G.U. n. 176 del 24.07.2021, ha confermato lo slittamento delle scadenze di pagamento delle rate non versate per il 2020 ed il 2021 relative alle procedure di definizione agevolata dei carichi affidati all’agente della riscossione.

La previsione, già approvata dalla Camera nella seduta del 14 luglio, ha trovato conferma nel testo definitivamente approvato dal Senato lo scorso 22 luglio.

La modifica dei termini per il versamento delle rate per la definizione agevolata dei carichi affidati all’agente della riscossione riguarda le rate non ancora corrisposte per il 2020 e per il 2021.

Si ricorda, infatti, che le rate in scadenza nell’anno 2019 devono essere state integralmente pagate entro il 9 dicembre 2019, pena la perdita dei benefici della “Rottamazione-ter” di cui segue le sorti anche la procedura di “Saldo e stralcio” introdotta dalla L. 145/2018 per i contribuenti in grave e comprovata difficoltà economica.

Il legislatore ha tentato, con il susseguirsi di una serie di provvedimenti, di scongiurare il rischio di un collasso del sistema riscossorio che potrebbe verificarsi in ipotesi di decadenza dei contribuenti dai benefici conseguenti all’intervenuta adesione alla Rottamazione-ter prevista dal D.L. 119/2018 e/o alla procedura di Saldo e Stralcio.

La drammatica situazione del nazionale sistema di riscossione era emersa in tutta la sua gravità nel corso di un’audizione al Senato dell’amministratore delegato di Equitalia che, nel 2016, aveva diffuso i dati relativi al carico di crediti affidati ad Equitalia e non riscossi negli ultimi 15 anni.

Dalla relazione era emerso un carico totale lordo di debiti ammontante a circa 1.000 miliardi. Il 20% di tale ammontare era stato annullato dagli stessi enti creditori, in quanto indebito. Dei restanti 841 miliardi di euro, oltre un terzo risultava difficilmente recuperabile, in quanto riferito a debitori falliti, deceduti o nullatenenti. Del residuo importo oltre il 60% (314 miliardi) corrispondeva a posizioni per le quali il recupero mediante l’attivazione di azioni esecutive era risultato vano. Considerate, infine, le rateizzazioni e le ulteriori norme a favore dei contribuenti, le posizioni effettivamente lavorabili da parte dell’allora concessionario della riscossione si riducevano ad appena il 5% del carico totale lordo iniziale.

I provvedimenti straordinari di questi ultimi anni, finalizzati ad una migliore razionalizzazione del sistema di riscossione e ad un risanamento della platea di contribuenti in acclarato stato di insolvenza, proponevano di ridurre tale divario garantendo, inoltre, un notevole risparmio di spesa pubblica per le azioni di recupero dei crediti, prevenute dall’adempimento spontaneo del contribuente.

In tale ottica sono stati emanati anche i c.d. mini stralci per i debiti di modesto importo, come la norma di cui all’articolo 4 D.L. 119/2018 che ha disposto l’annullamento automatico dei debiti fino a mille euro (comprensivo di capitale, interessi per ritardata iscrizione a ruolo e sanzioni) risultanti dai singoli carichi affidati agli agenti della riscossione dal 1° gennaio 2000 al 31 dicembre 2010, ancorché riferiti alle cartelle per le quali era già intervenuta la richiesta di definizione agevolata.

Misura più recentemente ampliata dall’articolo 4 D.L. 41/2021 c.d. “Decreto Sostegni” che ha introdotto lo “Stralcio” dei debiti di importo residuo fino a 5.000 euro, per i carichi affidati all’Agente della riscossione dal 1° gennaio 2000 al 31 dicembre 2010.

Ma si ricorda che già la Legge di stabilità 2013 (articolo 1, comma 527, L. 228/2012) aveva introdotto una sanatoria per le cartelle di importo non superiore a 2.000 euro (comprensivi di quota capitale e interessi), applicabile ai ruoli resi esecutivi fino al 31 dicembre 1999.

L’obiettivo di tali disposizioni è chiaro: snellire il carico degli insoluti e garantire gettito mediante l’adempimento spontaneo da parte del contribuente. Il Governo, infatti, per il quinquiennio 2019-2023 aveva stimato il gettito complessivamente atteso dall’introduzione della Rottamazione ter, relativamente ai carichi affidati fino al 31 dicembre 2017, in 11.100 milioni di euro.

L’attuale pandemia e la situazione economica che ne è conseguita non hanno certo favorito tali esiti ed anche le misure emergenziali che si susseguono si rivelano mano a mano insufficienti.

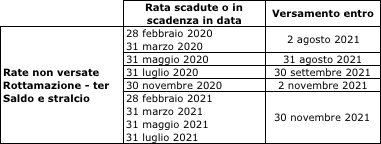

Lo stesso D.L. 41/2021, sempre all’articolo 4, comma 1, lett. b, pur non modificando la data di scadenza delle singole rate contenute negli originari piani di Rottamazione ter e di Saldo e stralcio aveva fissato nuovi termini entro i quali il pagamento integrale delle rate sarebbe risultato tempestivo e non avrebbe determinato l’inefficacia della misura agevolativa se effettuato entro il 31 luglio 2021, relativamente alle rate in scadenza nel 2020, ed entro il 30 novembre 2021, relativamente alle rate in scadenza il 28 febbraio, il 31 marzo, il 31 maggio e il 31 luglio 2021.

La misura non si è rivelata sufficiente e così il Decreto Sostegni bis in sede di conversione in legge ha riscritto le scadenze per il versamento delle rate di Rottamazione ter e Saldo e stralcio relative alle annualità 2020 e 2021 che di seguito si riportano: