- è tenuta alla redazione del bilancio consolidato;

- controlla una società obbligata alla revisione legale dei conti;

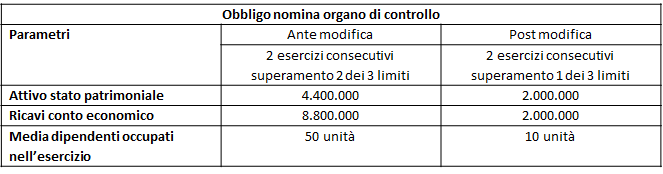

- ha superato per due esercizi consecutivi almeno uno dei seguenti limiti:

- totale dell’attivo dello stato patrimoniale: 2 milioni di euro;

- ricavi delle vendite e delle prestazioni: 2 milioni di euro;

- dipendenti occupati in media durante l’esercizio: 10 unità.

In sostanza, la novella normativa ha modificato la terza casistica, ossia quella di cui alla lettera c), atteso che la versione antecedente della disposizione imponeva l’obbligo di nomina dell’organo di controllo o del revisore in caso di superamento per due esercizi consecutivi di due dei tre limiti indicati nel primo comma dell’articolo 2435-bis cod. civ..

Invece, l’obbligo dell’organo di controllo o del revisore viene meno allorquando, per tre esercizi consecutivi – e non più per due esercizi consecutivi – non è superato alcuno dei tre nuovi limiti.

Con riferimento al tema della decorrenza delle nuove regole, l’articolo 379 D.Lgs. 14/2019prevede che le Srl in essere alla data del 16 marzo 2019 – ossia alla data di entrata in vigore della norma -, al ricorrere dei relativi requisiti, devono:

- provvedere alla nomina dell’organo di controllo o del revisore e,

- se necessario, adeguare l’atto costitutivo e lo statuto alle nuove disposizioni,

entro i nove mesi successivi, ovverosia entro il 16 dicembre 2019. Fino a tale data le previgenti disposizioni dell’atto costitutivo e dello statuto conservano la loro efficacia, ancorché non conformi all’ultima versione dell’articolo 2477 cod. civ.. Al riguardo, si precisa che l’adeguamento si rende necessario nei casi in cui, ad esempio, lo statuto nulla stabilisca in relazione all’organo di controllo oppure faccia riferimento al superamento dei limiti di cui all’articolo 2435-bis cod. civ. e non rinvii, invece, all’articolo 2477 cod. civ.; si noti che non è stata oggetto di variazione la disposizione ivi contenuta, secondo cui “Se lo statuto non dispone diversamente, l’organo di controllo è costituito da un solo membro effettivo”.

Per espressa previsione dell’articolo 379 D.Lgs. 14/2019, in sede di prima applicazione delle nuove regole, ai fini dell’individuazione degli esercizi con riferimento ai quali verificare il superamento dei parametri, si deve aver riguardo ai due esercizi antecedenti la scadenza del 16 dicembre 2019, quindi, agli esercizi 2017 e 2018.

Ne dovrebbe derivare che le Srl, che nel 2017 e nel 2018 hanno superato e superano i nuovi limiti, sono tenute e nominare l’organo controllo o il revisore ed, eventualmente, a uniformare l’atto costitutivo e lo statuto entro il prossimo 16 dicembre. In tal senso si segnala che la Relazione illustrativa al decreto afferma che l’articolo 379 D.Lgs. 14/2019“fissa in nove mesi il termine entro il quale le società interessate all’evento dovranno provvedere alla compiuta costituzione degli organi di controllo”.

Resta fermo che le Srl potranno nominare l’organo di controllo o il revisore già in sede di approvazione del bilancio d’esercizio al 31 dicembre 2018.

Per approfondire questioni attinenti all’articolo vi raccomandiamo il seguente corso: