Da quest’anno invece, come previsto dalle istruzioni appena pubblicate, è stato esteso l’utilizzo del 730 anche all’erede: per la dichiarazione dei redditi relative all’anno d’imposta 2019 delle persone decedute nel 2019 o entro il 23 luglio 2020, gli eredi potranno quindi utilizzare il modello 730 per la dichiarazione da presentare per conto del contribuente deceduto, sempreché quest’ultimo abbia i requisiti per utilizzare tale modello semplificato.

In tali casi, tuttavia, il modello 730 va presentato esclusivamente o ad un Caf o ad un professionista abilitato o va presentato telematicamente all’Agenzia delle entrate, mentre viene esclusa la possibilità che possa essere consegnato al sostituto d’imposta della persona fisica deceduta o al sostituto d’imposta dell’erede.

Per quanto riguarda i termini di presentazione, le dichiarazioni devono seguire le scadenze ordinarie: il modello andrà presentato al Caf o al professionista abilitato entro il 23 luglio.

Per le persone decedute successivamente al 23 luglio 2020, sarà necessario invece presentare la dichiarazione dei redditi per l’anno d’imposta 2019, utilizzando esclusivamente il modello Redditi PF.

Per quanto riguarda invece le modalità di compilazione, le istruzioni precisano che i soggetti tenuti a presentare la dichiarazione per conto del contribuente deceduto possono utilizzare il modello 730 purché il contribuente per il quale si presenta la dichiarazione abbia le condizioni per usare questo modello. Il contribuente deceduto deve essere in possesso, per l’anno 2019, di un reddito di lavoro dipendente o assimilato; inoltre è necessario che abbia percepito, nel corso nel 2019, le tipologie reddituali che possono essere dichiarate nel mod. 730 ovvero, oltre ai redditi di lavoro dipendente e redditi assimilati a quelli di lavoro dipendente:

- redditi dei terreni e dei fabbricati;

- redditi di capitale;

- redditi di lavoro autonomo per i quali non è richiesta la partita Iva (ad esempio prestazioni di lavoro autonomo non esercitate abitualmente);

- redditi diversi (ad esempio redditi di terreni e fabbricati situati all’estero);

- alcuni dei redditi assoggettabili a tassazione separata, da indicare nella sezione II del quadro D.

L’erede dovrà compilare due modelli 730 riportando in entrambi il codice fiscale del contribuente deceduto e quello proprio.

Nel primo modello 730 si dovrà:

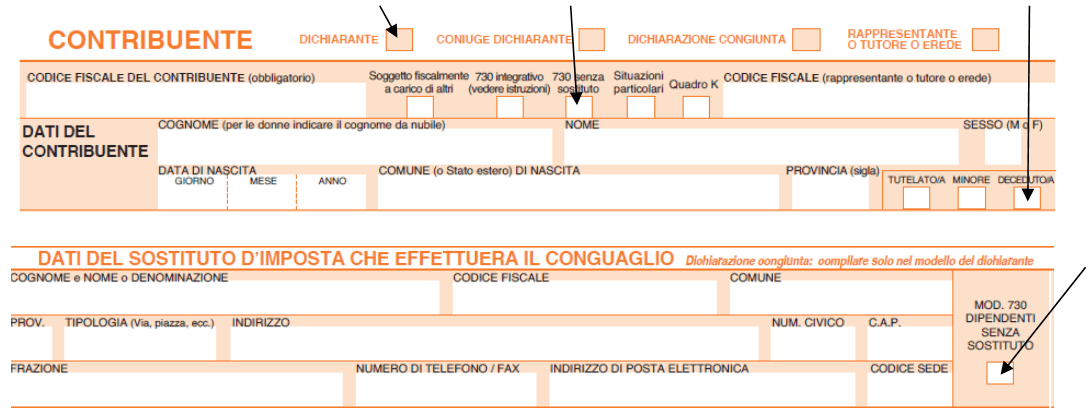

- barrare la casella “Dichiarante”;

- barrare la casella “Deceduto”. Andrà compilata con la lettera “A” anche la casella “730 senza sostituto” presente nel frontespizio del modello 730 e barrata la casella “Mod. 730 dipendenti senza sostituto” presente nella sezione “Dati del sostituto d’imposta che effettuerà il conguaglio”;

- riportare i dati anagrafici e i redditi del contribuente cui la dichiarazione si riferisce.

Nel secondo modello 730 sarà necessario:

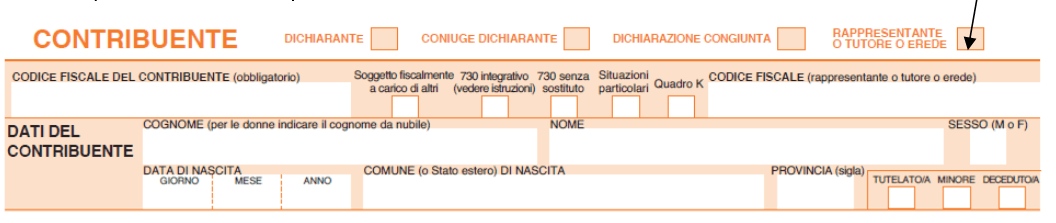

- barrare nel rigo “Contribuente”, la casella “Rappresentante o tutore o erede”;

- compilare soltanto i riquadri “Dati anagrafici” e “Residenza anagrafica”, incluso il rigo “Telefono e posta elettronica”, riportando i dati dell’erede.

Non è possibile presentare una dichiarazione congiunta, e i redditi di chi presenta la dichiarazione non devono mai essere cumulati con quelli del soggetto per conto del quale viene presentata.

Se la persona deceduta aveva presentato il Modello 730/2019 dal quale risultava un credito successivamente non rimborsato dal sostituto d’imposta, l’erede può far valere tale credito nella dichiarazione presentata per conto del deceduto, indicandolo nel rigo F3, sezione III-A del quadro F, tra le eccedenze risultanti dalla precedente dichiarazione.

Infine, uno sguardo ai termini di versamento da parte degli eredi: le istruzioni precisano che per i soggetti deceduti entro il 28 febbraio 2020 i versamenti devono essere effettuati dagli eredi nei termini ordinari, quindi entro il 30 giugno 2020 ovvero entro il 30 luglio 2020 con la maggiorazione dello 0,4%.

Per le persone decedute successivamente, i termini sono prorogati di sei mesi e scadono quindi il 30 dicembre 2020.

11 Aprile 2020 a 18:25

L’incapienza del de cuius nella dichiarazione 2020, deceduto il 09/06/2019, puo’ essere usufruita come credito nel 730/2020 dell’erede ?

Grazie

13 Settembre 2021 a 12:29

leggo in ritardo di un anno la lettera di G. Dondi, ma anch’io mi pongo la stessa domanda.

Nel mio caso siamo nel 2021 e il de cuius è morto nel maggio 2020. però è incapiente e quindi tutte le dtrazioni fiscali per ristrutturazioni vanno perdute?. Non c’è una soluzione?