Post vendita: movimentazione intra pezzi ricambio e garanzia

di Francesco ZuechNella gestione del “post vendita” è confermata l’irrilevanza Iva della sostituzione in garanzia dei prodotti difettosi. L’impresa responsabile di detta garanzia deve, però, prestare attenzione al fatto che la movimentazione dei pezzi di ricambio, per la riparazione in garanzia, da/verso altri Stati membri, rappresenta “trasferimento per esigenze proprie” ovvero operazione assimilata a cessione/acquisto intra che determina l’obbligo di identificazione anche nello Stato di arrivo.

Ferma restando – per entrambi i casi – l’irrilevanza ai fini Intrastat, è questa la conclusione più rilevante che emerge dall’analisi della risposta ad interpello n. 323/2023 fornita dall’Agenzia delle entrate per il caso sotto illustrato.

Procediamo con ordine.

Il caso

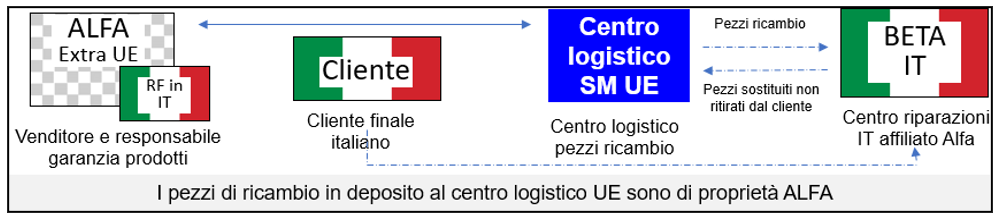

Nel caso affrontato nella risposta d’interpello, Alfa – produttore/responsabile della garanzia dei beni – è soggetto extra UE con rappresentate fiscale in Italia ed è proprietario dei pezzi di ricambio necessari per le riparazioni in garanzia del prodotto difettoso. Detti ricambi sono depositati presso un centro logistico in altro Stato membro da cui vengono spediti presso Beta – soggetto residente in Italia – che funge da centro di riparazione affiliato di Alfa. Il flusso operativo può essere così semplificato e sintetizzato:

- flusso 1 ⇒ il cliente finale IT (richiesta assistenza attraverso l’apposito servizio clienti) invia i beni da riparare (di cui rimane proprietario) coperti da garanzia (operazione FCI) al centro di riparazione Beta;

- flusso 2 ⇒Beta riceve da Alfa (tramite il centro logistico UE) i componenti necessari (pezzi di ricambio) per l’intervento (e/o un bene nuovo e identico laddove il bene difettoso non sia riparabile);

- flusso 3 ⇒ Il cliente finale IT riceve il reso riparato (o eventuale bene sostitutivo);

- flusso 4 ⇒ Alfa dispone che le parti difettose sostituite da Beta (idem per i prodotti irreparabili) vengano trasferite al citato centro logistico UE, laddove non ritirate dal cliente italiano (beni che diventano di proprietà di Alfa non in base ad autonoma cessione ma in base al contratto di garanzia).

Vediamo quali sono gli aspetti di interesse.

Sostituzione in garanzia e inquadramento Iva

La sostituzione in garanzia del bene difettoso non rappresenta, ai fini Iva, una cessione di beni né in senso stretto (cessione onerosa) né come operazione assimilata (cessione gratuita). La prassi dell’Amministrazione finanziaria ha sempre confermato tale conclusione in considerazione del fatto che le sostituzioni sono effettuate in esecuzione della garanzia (legale o convenzionale/contrattuale) ovvero di una obbligazione già prevista (ab origine) è di fatto compresa nel prezzo del bene venduto (risoluzione n. 360323/E/1976; risoluzione n. 500655/E/1975; risoluzione n. 502563/E/1975).

La mancanza, nella sostituzione (e/o riparazione) coperta dal periodo e condizioni di garanzia, delle condizioni oggettive (onerosità e/o passaggio proprietà) richieste dalla norma Iva (articoli 2 e 3 D.P.R. 633/1972) per l’assoggettamento ad Iva ha trovato conferma anche nella risposta ad interpello 323/2023. Non solo, in altra recente risposta (risposta a interpello n. 304/2023) l’Agenzia ha coerentemente riconosciuto l’irrilevanza anche per il caso in cui il produttore ritiri e sostituisca (sempre gratuitamente) il prodotto difettoso, nell’ambito di una campagna di richiamo dei prodotti difettosi anche fuori garanzia, in adempimento degli obblighi gravanti sui produttori di immettere sul mercato prodotti sicuri, ai sensi dell’articolo 104 e articolo 107 D.Lgs. 206/2005 (c.d. Codice del Consumo).

Per il caso oggetto d’interpello non danno, quindi, origine ad operazione rilevanti ai fini Iva, le operazioni retro sintetizzate come flusso 1 e 3. Nella risposta ad interpello n. 323/2023 (quesito 4) l’Agenzia conferma di ritenere corretta la prospettazione dell’istante (Alfa), secondo cui rimane fuori campo Iva anche la sostituzione completa del prodotto difettoso con un bene spedito dal deposito di altro Stato membro.

Anche se il tema non è toccano nella risposta in analisi va da sé, ovviamente, che proprio per superare le eventuali presunzioni di cessione onerosa, la movimentazione dei beni, ai fini in oggetto, andrà adeguatamente documentata seguendole disposizioni del D.P.R. 441/1997 (d.d.t. con appropriata causale, registro di carico/scarico, ecc.). Analoghe considerazioni valgono anche per l’eventuale distruzione/trasformazione (senza restituzione o vendita) dei medesimi (circolare n. 193/E/98; risoluzione 29/E/2000; risposta ad interpello n. 304/2023).

Sostituzione in garanzia ed Intrastat

Ferme restando alcune storiche posizioni, le cose, come vedremo, si complicano un po’ per la movimentazione dei pezzi di ricambio quando la movimentazione, come nel caso della risposta ad interpello n. 323/2023, coinvolge due diversi stati membri.

Procediamo però con ordine ricordando innanzitutto:

- come sia stato precisato – fin dall’eliminazione delle barriere nel 1993 – che “non sussiste l’obbligo di presentazione degli elenchi riepilogativi, neppure agli effetti statistici, per i beni inviati o ricevuti in esecuzione di obblighi di garanzia a nulla influendo la restituzione o meno dei beni da sostituire” (circolare 13/E/1994);

- che sono altresì escluse dai citati elenchi (tanto fiscali quanto statistici) le movimentazioni a scopo di riparazione, tanto gratuite quanto, dal 2006, onerose e ferma restando, per quest’ultime, la compilazione (dal 2010) degli Intra quater per il corrispettivo del servizio reso/ricevuto a/da controparte stabilita in altro Stato membro.

A tal riguardo, è utile sottolineare che la risposta ad interpello 323/2023 conferma – ancorché implicitamente – che non c’è stato alcuno cambio di orientamento dal 2022 in merito all’esclusione dall’obbligo di compilazione degli elenchi Intrastat per le movimentazioni a scopo di sostituzione in garanzia (sia per i beni da sostituire/riparare in garanzia che, come evidenzieremo a seguire, per la movimentazione dei pezzi di ricambio, nda). Possiamo così considerare assorbiti gli eventuali dubbi che potevano sorgere dall’analisi della tabella B allegata alle istruzioni della modulistica Intrastat in vigore, appunto dal 2022, in recepimento, fra le altre, anche del nuovo Regolamento statistico 2019/2152/UE, come integrato dal regolamento 2021/1704/UE, e del Regolamento 2020/1197/UE; istruzioni Intrastat in cui – a differenza delle versioni previgenti – sono “apparse” le transazioni 2|2 (sostituzione di merci restituite) e 2|3 (sostituzione – ad esempio in garanzia – di merci non restituite) generando alcuni dubbi fra gli operatori. Nonostante le apparenti innovazioni 2022 era comunque ragionevole ritenere che nulla fosse mutato per la compilazione del listing giacché:

- la precisazione della circolare n. 13/E/1994 non è mai stata revocata (né dall’AdE, né dall’AdD, né dall’Istat);

- le citate transazioni erano già presenti nell’allegato III del previgente Regolamento statistico 2004/1982/CE con la sola differenza che nella vecchia tabella B delle istruzioni non erano state evidenziate mentre nella nuova lo sono.

Rilevanza Iva del movimento intracomunitario dei pezzi di ricambio

La conferma dell’esclusione dagli obblighi di compilazione degli elenchi Intra-bis per i “movimenti che avvengono nel contesto di una sostituzione o riparazione in garanzia” non è, tuttavia, la precisazione di maggior rilievo della risposta ad interpello n. 323/2023. In detta risposta, la maggiore attenzione va prestata alla rilevanza Iva della movimentazione di pezzi di ricambio.

L’Agenzia delle entrate ha, infatti, concluso che la movimentazione di pezzi di ricambio da/verso un centro logistico nello Stato membro A e un centro di riparazione in Italia (affiliato al venditore responsabile della garanzia) dà origine a “trasferimenti per esigenze proprie” (leggasi articolo 17 § 1 della Direttiva Iva) in capo al venditore proprietario dei pezzi di ricambio (Alfa), con conseguenti obblighi di identificazione e fatturazione fra le proprie posizioni Iva nei due Stati membri. Più precisamente si desume che:

- (flusso 2, cit.) ⇒ Beta riceve da Alfa (tramite il centro logistico UE) i componenti (pezzi di ricambio) per l’intervento e tale movimentazione rappresenta – per Alfa – un acquisto intracomunitario assimilato ai sensi dell’articolo 38, comma 3/b, D.L. 331/1993, con conseguenti adempimenti Iva (integrazione e doppia annotazione), ma ferma restando (come detto) l’esclusione dall’obbligo Intrastat (tutto ciò in sostanziale aderenza, si legge, con il pensiero dell’ Amministrazione fiscale dell’altro Stato membro);

- (flusso 4, ) ⇒ Alfa dispone che le parti difettose (o i beni irreparabili) sostituite da Beta, laddove non ritirate dal cliente, vengano trasferite al citato centro logistico UE; per la prospettazione (ipotesi 5/b dell’interpello) che dette parti diventino di proprietà di Alfa in Italia, l’Agenzia delle entrate E precisa di ritenere che il movimento rappresenta sempre, per Alfa,un trasferimento per le esigenze d’impresa – e pertanto una cessione assimilata, ai sensi dell’articolo 41, comma 2, D.L. 331/1993, con relativi adempimenti Iva – “finanche nelle circostanza in cui il destino finale dei beni sia la completa dismissione, ritenendosi il processo di smaltimento della parti di risulta ascrivibile alla attività d’impresa” (per completezza va evidenziato che, secondo le amministrazioni fiscali dell’altro Stato, non sarebbe invece configurabile una “cessione a sé stessi”, laddove il bene difettoso o inservibile non si trovi nelle condizioni di essere rimesso nel processo produttivo dalla medesima impresa; eventualità, quest’ultima, che si concretizzerebbe solo a seguito di eventuali interventi svolti presso il luogo di destinazione); rimane fermo, anche per questo flusso, l’esclusione dal listing Intra-bis.

Osservazioni

Tutto ciò considerato si ritiene utile formulare alcune osservazioni non affrontate nell’interpello:

- è pacifico che nel caso in analisi Beta (soggetto residente in Italia) fatturerà ad Alfa – soggetto extra UE non stabilito ma identificato ai soli fini Iva in IT – il corrispettivo per il proprio intervento (di fatto manodopera) come servizio non soggetto ai sensi dell’articolo 7-ter comma 1/a, D.P.R. 633/1972, N2.1). Va da sé poi che Beta, che riceve nei propri locali beni non propri (i beni da riparare/sostituire e i pezzi di ricambio), terrà apposito registro di carico/scarico (a prescindere che lo faccia o meno, in tutto o in parte, la stessa Alfa) non foss’altro che per agevolare una più agevole quadratura (di cui deve essere in grado di dar conto in caso di verifica) delle giacenze dei beni di terzi presso i propri locali e quindi il superamento delle presunzioni ex del D.P.R. 441/1997;

- nel caso analizzato non è stato trattato il tema del valore a cui va emessa la fattura fra le due posizioni comunitarie (partite Iva Vies) di Alfa per documentare il c.d. “trasferimento per esigenze proprie” dei pezzi di ricambio (flusso 2); al riguardo è opportuno ricordare che (dal 2013) l’articolo 43, comma 4, D.L. 331/1993, dice che per le introduzioni e gli invii in questione “la base imponibile è costituita dal prezzo di acquisto o, in mancanza, dal prezzo di costo dei beni o di beni simili, determinati nel momento in cui si effettuano tali operazioni”; meno agevole potrebbe essere individuare con tale norma la base imponibile della fatturazione tecnica per il caso del trasferimento in altro SM (flusso 4) delle parti difettose o dei beni irreparabili non ritirati dal cliente;

- è ragionevole ritenere che le conclusioni della risposa ad interpello n. 323/2023 sono estendibili anche a casi simili quali, ad esempio, il caso speculare in cui il produttore obbligato a rispondere per la garanzia sia un soggetto residente IT che affida la gestione della sostituzione in garanzia a propri affiliati (dealer o centri di riparazione) in altri Stati membri inviando loro (gratuitamente) dall’Italia i pezzi di ricambio necessari per l’intervento in garanzia e ricevendo, a seguito dell’intervento, fattura per la sola prestazione (da gestire in reverse charge,ai sensi dell’articolo 17 comma 2, D.P.R. 633/1972, con TD17 ai fini dell’esterometro e, se obbligato, Intra 2-quater);

- il soggetto obbligato a fornire la garanzia potrebbe valutare una gestione alternativa laddove (se non stabilito nell’altro Stato membro) valutasse con il centro di riparazione in altro Stato membro di concludere un contratto di call-off stock e l’applicazione della relativa disciplina (articolo 17-bis Direttiva 2006/112/CE; articolo 38-ter D.L. 331/1993, articolo 41-bis D.L. 331/1993 e articolo 50, comma 5-bis, D.L. 331/1993) attraverso il quale mettere a disposizione (ex ante) i pezzi di ricambio (con efficacia traslativa sospesa di massimo 12 mesi) con tenuta di apposito registro (articolo 50, comma 5-bis D.L. 331/1993 e articolo 54-bis, Reg. 282/2011) e compilazione del nuovo (dal 2022) elenco Intra 1-sexies a cui far seguire la fatturazione (in vendita verso il centro) dei pezzi prelevati e la compilazione, solo in tale momento, dell’elenco Intra-bis cessioni; in tale evenienza il centro di riparazione fatturerà il corrispettivo del proprio servizio comprensivo del costo del pezzo di ricambio ed il committente IT gestirà detta fattura passiva sempre come un acquisto di servizi da NR (operazione in reverse charge, ai sensi dell’articolo 17, comma 2, D.P.R. 633/1972, con TD17 esterometro e, se obbligato, elenco Intra 2-quater);

- infine, va da sé che le criticità del “trasferimento per esigenze proprie” (con obbligo di partita Iva in altro Stato membro) non si verificano, invece, per il caso in cui il rapporto viene gestito direttamente fra produttore/venditore residente (responsabile della garanzia) e il cliente UE (o IT) e la riparazione/sostituzione viene effettuata con pezzi di ricambio (e/o beni sostitutivi) che si trovano già in Italia (presso la propria sede e/o quella dei propri centri di assistenza in Italia). Si ritiene ferma, in tal caso, l’esigenza di tenere il registro delle movimentazioni a titolo non traslativo della proprietà (articolo 50 comma 5, D.L. 331/1993) in cui annotare carico del bene (per arrivo in conto riparazione) e successivo scarico (per reso riparato o sostituzione in garanzia) dei movimenti da/verso altri stati membri.