E allora il primo punto di attacco è il conto economico. Ci si ponga la domanda: può tornare alla redditività, con un rischio di insuccesso tollerabile? L’approccio qui deve essere scettico, l’imprenditore difficilmente ammette, a sé ed agli altri, che la sua creatura è a fine corsa, preferisce spesso mantenere la speranza e la credibilità, anche solo di facciata, il più a lungo possibile, per un tempo di molto più esteso rispetto a quello che la legge gli concede, purtroppo. Con tutte le conseguenze.

Una volta presa la decisione e inquadrato il toro, l’analisi è di due tipi.

La prima, di mercato. Non c’è azienda che regga senza vendere. Concetto tanto ovvio quanto trascurato. Si eviti accuratamente la tentazione di accettare o utilizzare proiezioni delle vendite aritmeticamente, ed acriticamente, basate sul passato. La stima più contenuta rischia di essere nella migliore delle ipotesi azzardata ed immotivata. E’ indispensabile che qui il professionista tradizionalmente contabile, per quanto esperto e sensibile, lasci il passo a chi si occupa di marketing, di analisi del mercato e di approccio al cliente. Sono aspetti in così rapida evoluzione che l’imprenditore, onesto e dedito, spesso non conosce, semplicemente perché non può, dal momento che la sua scuola è altra, è produrre e vendere “secondo tradizione”. E quando la tradizione lo tradisce, quell’imprenditore è disarmato e si dibatte come una belva ferita. Deve accettare a quel punto un confronto con chi, con mosse talvolta semplici, gli indica una via più o meno nuova (se c’è). La tendenza moderna della gestione delle piccole imprese, impostata sulle relazioni e sulla fiducia a tutto campo, sul lovemark di Kevin Roberts, CEO di Saatchi & Saatchi, di più che sul branding, è in tale rapida evoluzione da richiedere un indirizzo, pur sapientemente selezionato. Solo dopo aver capito cosa non funziona e cosa va fatto per alimentare le vendite, un ragionevole e ragionato piano del fatturato può essere costruito, che declini le azioni sul prodotto, sul canale e, soprattutto oggi, sulle relazioni che devono essere intraprese e quanto costano.

A valle del fatturato, scendendo nella struttura a costo del venduto del conto economico, si entra nel nostro regno. Le economie di costo nelle filiere sono pane per i nostri denti, spesso. Se non lo fossero non si facciano ipotesi, si ascolti l’imprenditore, che qui sa cosa dice, e si cerchi di quantificare l’effetto degli interventi che lui immagina sulla filiera. Se i processi produttivi sono complessi e la dimensione dell’azienda consistente, non si esiti a richiedere l’ausilio di un esperto, perché a quel punto la nostra esperienza non basta più. E’ importante quanto si risparmia, ma anche quando si comincia. Ci sono tipologie di costo e meccanismi che non consentono risparmi immediati. Uno per tutti il personale dipendente. Se, e spesso è drammaticamente così, si rende necessario ridurre la base occupazionale adeguandola al diminuito volume produttivo, la procedura, per realtà non piccolissime in cui l’intervento non sia individuale, richiede tempo, e l’attivazione degli ammortizzatori sociali soldi, per cui all’inizio non solo non si risparmia, ma si spende di più.

Analoga considerazione per altre tipologie e nature di costo. Una alla volta il professionista percorra tutte le voci di conto economico, comprenda cosa contengono e in che misura consentono risparmi. Nei posti più impensati a volte si trovano soluzioni, specie nelle realtà piccole in cui talvolta, purtroppo, la distinzione tra le tasche aziendali e quelle personali perlomeno vacilla.

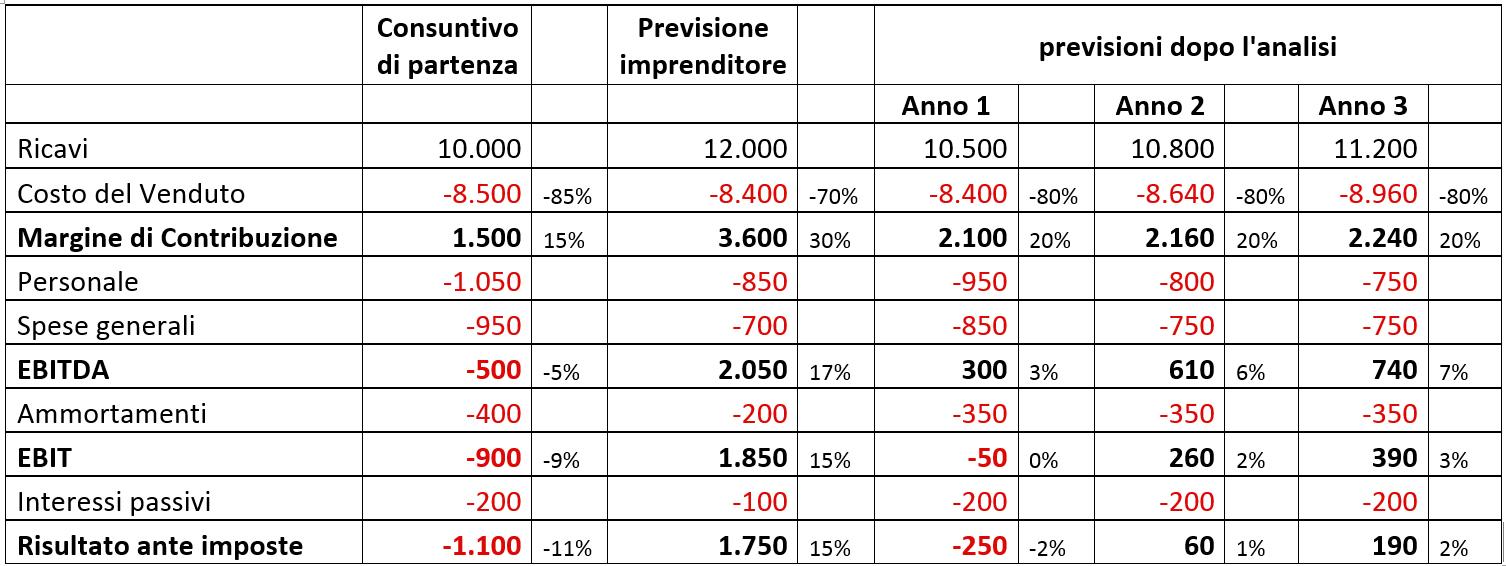

Mano a mano che l’analisi procede, si incasellino i numeri, per definire un quadro ragionato in termini di volume di attività, riduzione di costi ed azioni necessarie per il primo e per la seconda.

Alla fine il quadro inizierà ad emergere e probabilmente lo scenario che l’imprenditore avrebbe voluto cambia, in peggio. Le azioni richiedono tempo, così come gli effetti delle manovre di marketing.

Il risanamento dovrà passare probabilmente da un periodo ancora difficile. Il fatto in sé non è gravissimo, anzi spesso è normale. Quello che sarebbe grave è ignorarlo, perché non consentirebbe di quantificare correttamente la seconda delle architravi del progetto, il fabbisogno finanziario. Ed allora sarebbe come avere un motore potenzialmente prestazionale, ma non avere benzina.

Ce ne occuperemo martedì prossimo.

Per approfondire le problematiche della risoluzione della crisi d’impresa ti raccomandiamo questo master di specializzazione: