Con la risoluzione 71/E/2019 l’Agenzia delle entrate ha fornito chiarimenti sulle corrette modalità di versamento dei tributi a seguito del previsto slittamento delle scadenze al 30 settembre.

I contribuenti che esercitano attività economiche per le quali sono stati approvati gli indici sintetici di affidabilità fiscale e che hanno quindi potuto beneficiare della proroga potranno:

- versare gli importi in un’unica soluzione entro il 30 settembre 2019, oppure entro il 30 ottobre 2019, con la maggiorazione dello 0,40 per cento;

- versare gli importi ratealmente a decorrere dal 30 settembre.

Più precisamente, nel caso in cui la scelta ricada sul versamento rateale:

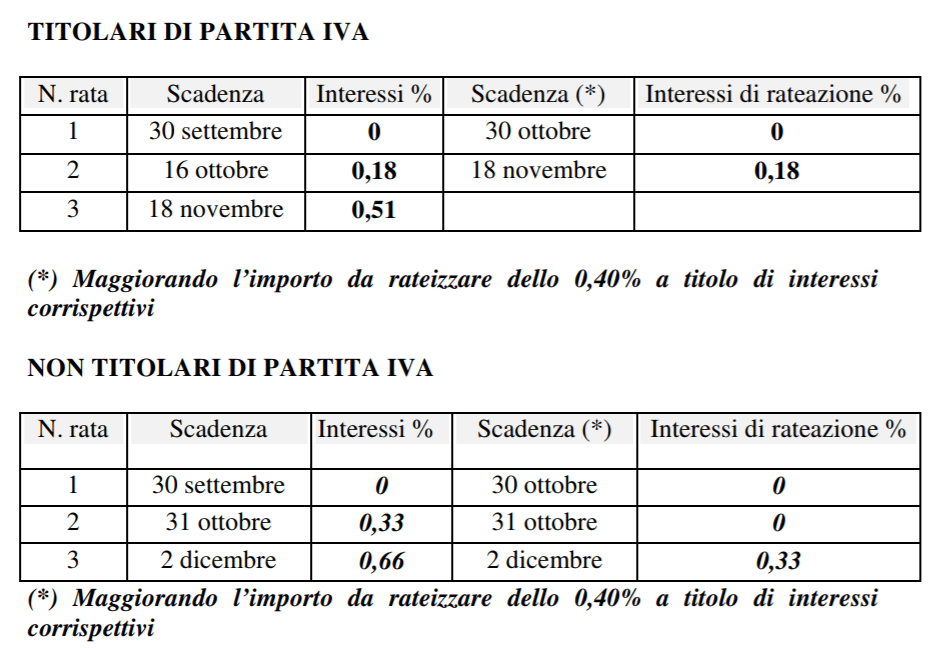

- i soggetti titolari di partita Iva dovranno effettuare i versamenti entro il 30 settembre 2019 (prima rata, senza interessi), entro il 16 ottobre 2019 (seconda rata, con interessi) ed entro il 18 novembre 2019 (terza rata, con interessi),

- i soggetti non titolari di partita Iva (soggetti che partecipano a società, associazioni e imprese ai sensi degli articoli 5, 115 e 116 Tuir) dovranno effettuare i versamenti entro il 30 settembre 2019 (la prima rata, senza interessi), entro il 31 ottobre 2019 (la seconda rata, con interessi) ed entro il 2 dicembre 2019 (la terza rata, con interessi).

Come anche previsto per i soggetti che scelgono il pagamento in un’unica soluzione, anche i contribuenti che preferiscono versare ratealmente gli importi potranno beneficiare del maggior termine di 30 giorni, versando la maggiorazione dello 0,40 per cento. Pertanto:

- i soggetti titolari di partita Iva dovranno effettuare i versamenti entro il 30 ottobre 2019 (la prima rata, con la maggiorazione dello 0,40 e senza interessi) ed entro il 18 novembre 2019 (la seconda rata, con la maggiorazione dello 0,40 e gli interessi);

- i soggetti non titolari di partita Iva dovranno effettuare i versamenti entro il 30 ottobre 2019 (la prima rata, con la maggiorazione dello 0,40 e senza interessi), entro il 31 ottobre (la seconda rata, con la maggiorazione dello 0,40 e senza interessi) ed entro il 2 dicembre (la terza rata, con la maggiorazione dello 0,40 e gli interessi).

Nella risoluzione sono quindi richiamate tutte le scadenze in due tabelle che di seguito si riportano.

I contribuenti sono inoltre liberi di:

I contribuenti sono inoltre liberi di:

- versare, prima del 30 settembre 2019, le somme dovute avvalendosi degli ordinari piani di rateazione, vale a dire senza beneficiare della proroga in commento. In tal caso, tutte le rate scadenti prima del 30 settembre dovranno essere versate senza corresponsione degli interessi, indicando però sempre il numero di rata versata nel modello F24,

- versare, prima del 30 settembre, importi liberamente determinati. In tale secondo caso resta fermo l’obbligo di versare la differenza dovuta a saldo al più tardi entro il 30 settembre 2019, senza interessi.

Continua a leggere gli articoli dell’archivio di Euroconference News, abbonati subito!

Rinnovo automatico a prezzo di listino