Con la risoluzione 53/E/2021, pubblicata ieri, 5 agosto, l’Agenzia delle entrate ha illustrato i termini di versamento delle somme emergenti dalle dichiarazioni annuali a seguito della proroga al 15 settembre disposta dalla legge di conversione del Decreto Sostegni bis (articolo 9 ter D.L. 73/2021).

Possono beneficiare della richiamata proroga tutti i contribuenti che, contestualmente:

esercitano, in forma di impresa o di lavoro autonomo, attività economiche per le quali sono stati approvati gli Isa, a prescindere dal fatto che li applichino o meno;

dichiarano ricavi o compensi di ammontare non superiore al limite stabilito, per ciascun Isa, dal relativo decreto ministeriale di approvazione (5.164.569,00 euro).

La proroga al 15 settembre si applica quindi anche ai contribuenti che, per il periodo di imposta in corso al 31 dicembre 2020:

determinano il reddito con altre tipologie di criteri forfetari;

ricadono nelle altre cause di esclusione dagli Isa;

partecipano a società, associazioni e imprese ai sensi degli articoli 5, 115 e 116 Tuir, aventi i requisiti prima richiamati.

Tutto quanto appena premesso, l’Agenzia delle entrate, in considerazione della formulazione normativa, ha dunque richiamato i seguenti termini di versamento:

entro il 15 settembre 2021 tutti i contribuenti che beneficiano della proroga (titolari o non titolari di partita Iva) possono versare gli importi in unica soluzione;

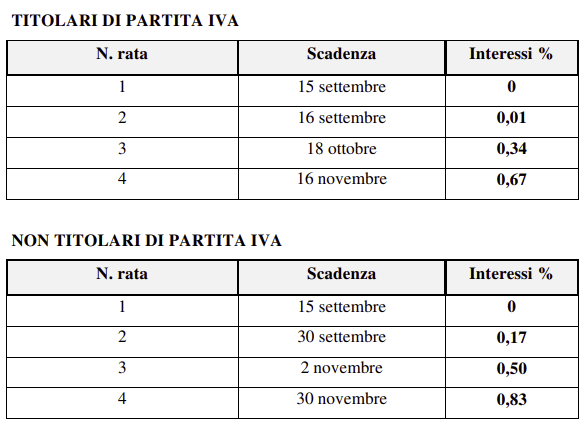

nel caso di versamento rateizzato, se il contribuente è titolare di partita Iva, deve versare la prima rataentro il 15 settembre, e, il giorno dopo (16 settembre), la seconda, con versamento delle successive entro il 18 ottobre e il 16 novembre. Se il contribuente, invece, non è titolare di partita Iva (perché partecipa a società, associazioni e imprese ai sensi degli articoli 5, 115 e 116 Tuir) la seconda rata è più “distante” dalla prima, essendo fissata, nel rispetto delle regole generali, al 30 settembre, con versamento delle successive entro il 2 novembre e il 30 novembre.

Non è possibile differire il versamento in scadenza il 15 settembre 2021 di ulteriori 30 giorni con la maggiorazione dello 0,40% a titolo di interesse corrispettivo.

Di seguito si richiama la tabella riepilogativadi sintesi proposta dall’Agenzia delle entrate nella sua risoluzione.

Il contribuente, tuttavia, potrebbe aver già iniziato a versare le rate, nel rispetto dei piani di rateazione previsti prima della proroga in esame.

In tal caso:

tutte le rate in scadenza nel periodo 30 giugno-31 agosto 2021 possono considerarsi scadenti il 15 settembre 2021, senza applicazione di interessi.

sulle rate aventi scadenza successiva al 15 settembre 2021 sono dovuti gli interessi al tasso del 4% annuo, a decorrere dal 16 settembre 2021.

Eventuali interessi di rateazione già versati, non più dovuti per effetto della proroga, possono essere scomputati dagli interessi dovuti sulle rate successive.

La risoluzione riconosce poi ai contribuenti la possibilità di effettuare versamenti “liberi” (ovvero senza avvalersi di alcun piano di rateazione) entro il 15 settembre, versando la differenza a saldo:

in un’unica soluzione entro la stessa data del 15 settembre

in un massimo di quattro rate, con scadenza della prima il 15 settembre e con applicazione degli interessi a partire dalla rata successiva alla prima.

Continua a leggere gli articoli dell’archivio di Euroconference News, abbonati subito!

Grazie all'abbonamento

Hai accesso all'archivio completo con tutti gli articoli di Euroconference News

Hai la possibilità di effettuare il download in pdf di tutti gli articoli di Euroconference News

Accedi a Euroconference in Diretta il servizio di aggiornamento settimanale (in differita)

Ricevi ogni mattina la newsletter direttamente sulla tua casella di posta

Io credo che i soggetti che hanno deciso di agevolare i pagamenti indicando come termini di rateizzazione per la prima il 15 settembre e per la seconda il 16 settembre (il giorno dopo), dovrebbero andare a fare un altro lavoro. Anzi, sarebbero proprio loro ad avere diritto al reddito di cittadinanza, o meglio, qualche sussidio per incapacità mentale. Solo un sottosviluppato potrebbe solo pensare una cosa del genere. La fregatura è che i pappagalli che gli stanno intorno sono della stessa pasta, altrimenti solleverebbero qualche dubbio. Lasciamo decidere le nostre sorti a queste persone mentre la gente e le imprese falliscono di giorno in giorno. Che tristezza!!!

Sede WEB 21/05/2025 , 28/05/2025 , 04/06/2025 , 11/06/2025 , 18/06/2025 , 25/06/2025 (Orario I e II incontro 14.00 - 18.00 | Orario altri incontri 14.00 - 17.00)

1 Settembre 2021 a 15:42

Io credo che i soggetti che hanno deciso di agevolare i pagamenti indicando come termini di rateizzazione per la prima il 15 settembre e per la seconda il 16 settembre (il giorno dopo), dovrebbero andare a fare un altro lavoro. Anzi, sarebbero proprio loro ad avere diritto al reddito di cittadinanza, o meglio, qualche sussidio per incapacità mentale. Solo un sottosviluppato potrebbe solo pensare una cosa del genere. La fregatura è che i pappagalli che gli stanno intorno sono della stessa pasta, altrimenti solleverebbero qualche dubbio. Lasciamo decidere le nostre sorti a queste persone mentre la gente e le imprese falliscono di giorno in giorno. Che tristezza!!!

3 Settembre 2021 a 13:41

chi causa stress dovrebbe essere tenuto al risarcimento