L’intervento normativo opera sulla disciplina dell’articolo 1, commi 1051-1063, L. 178/2020 (c.d. Legge di Bilancio 2021) modificandone alcuni commi e aggiungendone di nuovi.

Nel complesso la finalità della proroga è quella di assicurare “una maggiore stabilità delle misure garantendo alle imprese un respiro di medio lungo periodo”, esigenza controbilanciata dal tendenziale dimezzamento delle aliquote.

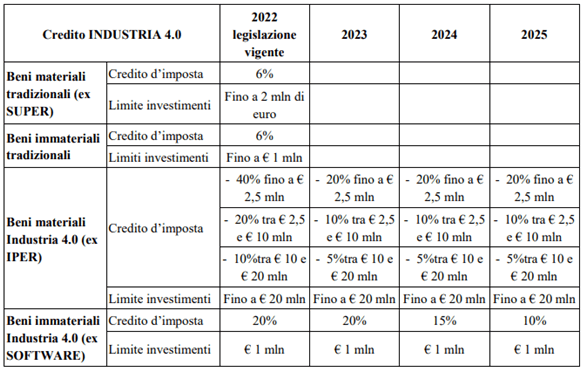

Il nuovo comma 1057-bis introdotto dalla Legge di Bilancio 2022 reca la disciplina valevole per investimenti in beni materiali 4.0, inclusi nell’allegato A alla L. 232/2016, effettuati nel triennio 2023/2025.

L’articolo 10, comma 1, D.L. 4/2022 (c.d. Decreto Sostegni-ter), convertito, con modificazioni, dalla L. 25/2022, ha inserito al comma 1057-bis dell’articolo 1 L. 178/2020 un’ulteriore fascia di investimenti agevolabili con massimale di 50 milioni di euro, da applicarsi limitatamente agli “investimenti inclusi nel PNRR, diretti alla realizzazione di obiettivi di transizione ecologica individuati con decreto del Ministro dello sviluppo economico, di concerto con il Ministro della transizione ecologica e con il Ministro dell’economia e delle finanze”.

Dunque alle imprese che effettuano investimenti in beni materiali 4.0 dal 01.01.2023 al 31.12.2025 ovvero al 30.06.2026 su prenotazione, spetta un credito d’imposta con le seguenti aliquote e massimali:

- 20% del costo di acquisizione del bene, per la quota di investimenti fino a 2,5 milioni di euro;

- 10% del costo di acquisizione del bene, per la quota di investimenti superiori a 2,5 milioni di euro e fino a 10 milioni di euro;

- 5% del costo di acquisizione del bene, per la quota di investimenti superiori a 10 milioni di euro e fino al limite massimo di costi complessivamente ammissibili pari a 20 milioni di euro;

- 5% del costo di acquisizione del bene, per la quota di investimenti superiori a 10 milioni di euro e fino al limite massimo di costi complessivamente ammissibili pari a 50 milioni di euro (investimenti inclusi nel PNRR e diretti alla realizzazione di obiettivi di transizione ecologica).

Il tenore letterale del comma 1057-bis, che accorpa i plafond di spesa massima all’interno del triennio, aveva sollevato dubbi interpretativi e indotto a ritenere che i tetti di investimenti complessivi fossero da considerare sull’intero arco temporale di proroga, con evidente impatto negativo per le imprese che intendessero effettuare investimenti di cospicuo ammontare.

Nella circolare 14/E/2022 l’Agenzia delle entrate è intervenuta sul tema precisando come “il plafond previsto per gli investimenti in beni strumentali materiali compresi nell’allegato A sia da intendersi riferito alla singola annualità e non all’intero triennio”.

Una diversa interpretazione avrebbe d’altro canto portato a un trattamento disparitario fra investimenti in beni materiali 4.0 e immateriali 4.0: la proroga contenuta al comma 1058 della Legge di Bilancio 2022 precisa infatti che, per gli investimenti in beni dell’allegato B effettuati dal 16.11.2020 e fino al 31.12.2023 ovvero al 30.06.2024 “il credito d’imposta è riconosciuto nella misura del 20 per cento del costo, nel limite massimo annuale di costi ammissibili pari a 1 milione di euro”.

Nella circolare 14/E/2022 l’Amministrazione finanziaria segnala peraltro come già all’interno della relazione tecnica alla Legge di Bilancio 2022 risultasse evidente che il massimale di 20 milioni di euro fosse riferito distintamente a ogni anno interessato dalla proroga:

Infine il documento di prassi analizza il credito d’imposta per investimenti in beni strumentali immateriali 4.0 sul triennio 2023/2025, in base alle modifiche apportate dalla Legge di Bilancio 2022 al comma 1058 e in base ai nuovi commi 1058-bis e 1058-ter dell’articolo 1 L. 178/2020:

- per investimenti effettuati dal 16.11.2020 al 31.12.2023 ovvero al 30.06.2024 su prenotazione, credito del 20% del costo di acquisizione del bene entro un massimale annuo di un milione di euro (comma 1058);

- per investimenti effettuati dal 01.01.2024 al 31.12.2024 ovvero al 30.06.2025 su prenotazione, credito del 15% del costo di acquisizione del bene entro un massimale di un milione di euro (comma 1058-bis);

- per investimenti effettuati dal 01.01.2025 al 31.12.2025 ovvero al 30.06.2026 su prenotazione, credito del 10% del costo di acquisizione del bene entro un massimale di un milione di euro (comma 1058-ter).

Per quanto concerne gli investimenti in beni immateriali 4.0 effettuati dal 01.01.2022 al 31.12.2022 ovvero al 30.06.2023, il D.L. 50/2022 (c.d. Decreto Aiuti) pubblicato in G.U. serie generale n. 114 del 17.05.2022, prevede l’incremento di aliquota dal 20% al 50%.

L’Agenzia ricorda Infine che sono sempre agevolabili le spese per servizi sostenute in relazione all’utilizzo dei beni immateriali 4.0 mediante soluzioni di cloud computing, per la quota imputabile per competenza.