Per quanto riguarda l’attività sportiva dilettantistica, l’articolo 67, comma 1, lett. m), Tuir stabilisce che sono redditi diversi (se non costituiscono redditi di capitale ovvero se non sono conseguiti nell’esercizio di arti e professioni o di imprese commerciali o da società in nome collettivo e in accomandita semplice, né in relazione alla qualità di lavoratore dipendente) le indennità di trasferta, i rimborsi forfetari di spesa, i premi e i compensi percepiti:

- nell’esercizio diretto di attività sportive dilettantistiche dal CONI, dalla società Sport e salute Spa, dalle Federazioni sportive nazionali, dall’Unione Nazionale per l’Incremento delle Razze Equine (UNIRE), dagli enti di promozione sportiva, dagli enti VSS (Verband der Südtiroler Sportvereine – Federazione delle associazioni sportive della Provincia autonoma di Bolzano) e USSA (Unione delle società sportive altoatesine) operanti prevalentemente nella provincia autonoma di Bolzano e da qualunque organismo, comunque denominato, che persegua finalità sportive dilettantistiche e che da essi sia riconosciuto. Rientrano in tale definizione non solo i compensi corrisposti a soggetti che partecipano direttamente alla realizzazione di una manifestazione sportiva (come atleti, allenatori, giudici di gara, commissari speciali che durante le gare o manifestazioni, aventi natura dilettantistica, devono visionare o giudicare l’operato degli arbitri, dirigenti che presenziano all’evento sportivo consentendone, di fatto, il regolare svolgimento), ma anche corrisposti a soggetti che svolgono attività di formazione, didattica, preparazione ed assistenza all’attività sportiva dilettantistica (articolo 35, comma 5, D.L. 207/2008), ossia a soggetti che non svolgono un’attività durante la manifestazione, ma rendono le prestazioni indicate – formazione, didattica, preparazione e assistenza all’attività sportiva dilettantistica – a prescindere dalla realizzazione di una manifestazione sportiva (risoluzione 38/E/2010);

- in relazione ai rapporti di collaborazione coordinata e continuativa di carattere amministrativo-gestionale di natura non professionale resi in favore di società e associazioni sportive dilettantistiche.

Ai compensi sopra indicati si applica il regime agevolativo di cui all’articolo 69, comma 2, Tuir, e quindi:

- non concorrono a formare il reddito per un importo non superiore complessivamente nel periodo d’imposta a 10.000 euro. Sui redditi fino a 10.000 euro gli sportivi dilettanti non sono quindi tenuti a pagare l’imposta sul reddito delle persone fisiche (Irpef) e non hanno l’obbligo di presentare la dichiarazione dei redditi;

- sui redditi superiori a 10.000 euro e fino a 30.658,28 euro viene applicata una ritenuta alla fonte a titolo d’imposta pari al 23%, maggiorata delle imposte addizionali regionali e comunali concretamente deliberate dalla Regione e dal Comune titolari del tributo. Anche per tali importi non sussiste l’obbligo di presentare la dichiarazione dei redditi;

- sulle somme che eccedono, invece, i 30.658,28 euro è applicata una ritenuta alla fonte a titolo di acconto del 23% (che corrisponde all’aliquota fissata per il primo scaglione Irpef), a cui si aggiungono le imposte addizionali regionali e comunali concretamente deliberate dalla Regione e dal Comune titolari del tributo.

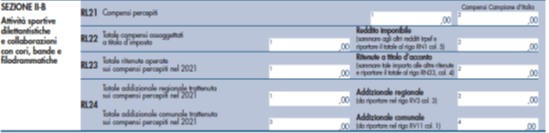

La parte di reddito che eccede i 30.658,28 euro dovrà quindi essere assoggettata ad Irpef in modo ordinario in dichiarazione dei redditi, mediante compilazione della Sezione II-B del quadro RL, nella quale vanno considerati anche i compensi già assoggettati a ritenuta a titolo d’imposta, anche se ai soli fini della determinazione degli scaglioni Irpef.

Nella colonna 1 del rigo RL22 vanno infatti indicati i compensi percepiti nel 2021 eccedenti l’importo di 10.000 euro e fino ad un massimo di 30.658,28 euro (importo massimo: 20.658,28 euro), ai soli fini della determinazione delle aliquote da applicare al reddito imponibile per la determinazione dell’imposta lorda. Nella colonna 2 va invece indicato l’importo di reddito eccedente il limite di 30.658,28 euro; importo che, sommato agli altri eventuali redditi Irpef, deve essere riportato a colonna 5 del rigo RN1 per essere sottoposto a tassazione ordinaria.

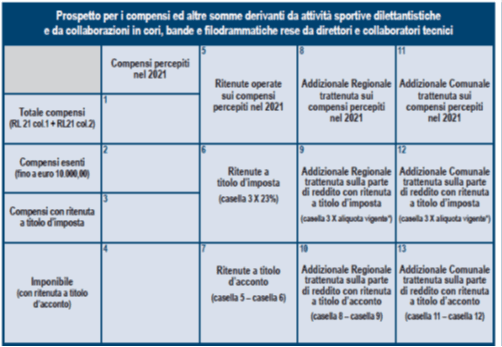

Ai fini della compilazione dei righi RL21, RL22, RL23 e RL24, le istruzioni ministeriali suggeriscono l’utilizzo del prospetto sotto riportato: