Salva l’applicazione del ravvedimento operoso di cui all’articolo 13, D.Lgs. 472/1997, per i versamenti effettuati con un ritardo non superiore a quindici giorni, la sanzione è ulteriormente ridotta a un importo pari a un quindicesimo per ciascun giorno di ritardo.

Con il ricorso al ravvedimento operoso, le sanzioni sono ridotte:

a) ad un decimo del minimo nei casi di mancato pagamento del tributo o di un acconto, se esso viene eseguito nel termine di trenta giorni dalla data della sua commissione;

a-bis) ad un nono del minimo se la regolarizzazione degli errori e delle omissioni, anche se incidenti sulla determinazione o sul pagamento del tributo, avviene entro novanta giorni dalla data dell’omissione o dell’errore, ovvero se la regolarizzazione delle omissioni e degli errori commessi in dichiarazione avviene entro novanta giorni dal termine per la presentazione della dichiarazione in cui l’omissione o l’errore è stato commesso;

b) ad un ottavo del minimo, se la regolarizzazione degli errori e delle omissioni, anche se incidenti sulla determinazione o sul pagamento del tributo, avviene entro il termine per la presentazione della dichiarazione relativa all’anno nel corso del quale è stata commessa la violazione ovvero, quando non è prevista dichiarazione periodica, entro un anno dall’omissione o dall’errore;

b-bis) ad un settimo del minimo se la regolarizzazione degli errori e delle omissioni, anche se incidenti sulla determinazione o sul pagamento del tributo, avviene entro il termine per la presentazione della dichiarazione relativa all’anno successivo a quello nel corso del quale è stata commessa la violazione ovvero, quando non è prevista dichiarazione periodica, entro due anni dall’omissione o dall’errore;

b-ter) ad un sesto del minimo se la regolarizzazione degli errori e delle omissioni, anche incidenti sulla determinazione o sul pagamento del tributo, avviene oltre il termine per la presentazione della dichiarazione relativa all’anno successivo a quello nel corso del quale è stata commessa la violazione ovvero, quando non è prevista dichiarazione periodica, oltre due anni dall’omissione o dall’errore;

b-quater) ad un quinto del minimo se la regolarizzazione degli errori e delle omissioni, anche se incidenti sulla determinazione o sul pagamento del tributo, avviene dopo la constatazione della violazione ai sensi dell’articolo 24 L. 4/1929, salvo che la violazione non rientri tra quelle indicate nell’articolo 6, comma 2-bis (limitatamente all’ipotesi di omessa memorizzazione ovvero di memorizzazione con dati incompleti o non veritieri) e comma 3, D.Lgs. 471/1997 oppure nell’articolo 11, comma 5, sempre del D.Lgs. 471/1997.

Il pagamento della sanzione ridotta deve essere eseguito contestualmente alla regolarizzazione del pagamento del tributo o della differenza, quando dovuti, nonché al pagamento degli interessi moratori calcolati al tasso legale con maturazione giorno per giorno.

Con decreto del 13 dicembre 2022 la misura del saggio degli interessi legali di cui all’articolo 1284 cod. civ. è fissata al 5 per cento in ragione d’anno, con decorrenza dal 1° gennaio 2023.

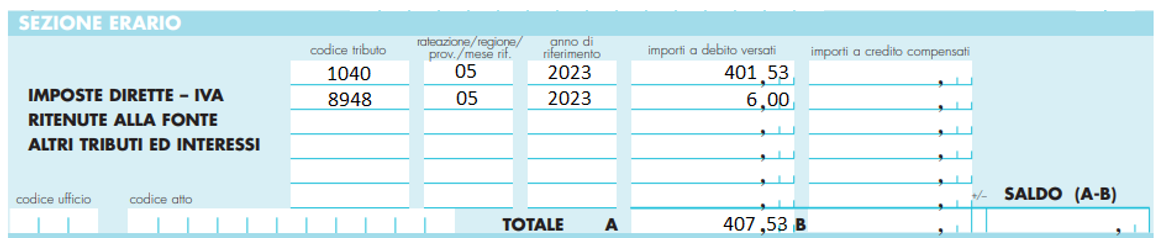

Esemplificando, il mancato versamento di una ritenuta d’acconto di 400 euro operata su compensi di lavoro autonomo corrisposti nel mese di maggio (codice tributo 1040, in scadenza il 16 giugno 2023) comporta l’applicazione di una sanzione in misura ordinaria pari a 120 euro (ossia il 30 per cento della ritenuta).

Con il ravvedimento operoso è possibile regolarizzare l’operazione versando entro 30 giorni, ad esempio in data 14 luglio 2023, una sanzione ridotta di 6 euro (pari all’1,5% di 400 euro) e gli interessi pari a 1,53 euro, ossia il 5% annuo calcolato su 28 giorni di ritardo, dal giorno successivo alla scadenza fino al giorno di versamento compreso.

Occorre tener conto che dal 3 luglio 2023 non è più utilizzabile il codice tributo 8906 per il pagamento della sanzione.

Il nuovo codice tributo, istituito con la risoluzione 18/E/2023, è l’8948 – Sanzione per ravvedimento su ritenute erariali – redditi di lavoro autonomo, provvigioni, redditi diversi e locazioni brevi.

In sede di versamento, gli interessi dovuti sono cumulati al tributo che si intende ravvedere.

Di seguito l’F24 per il ravvedimento operoso della ritenuta d’acconto versata in ritardo il 14 luglio 2023.