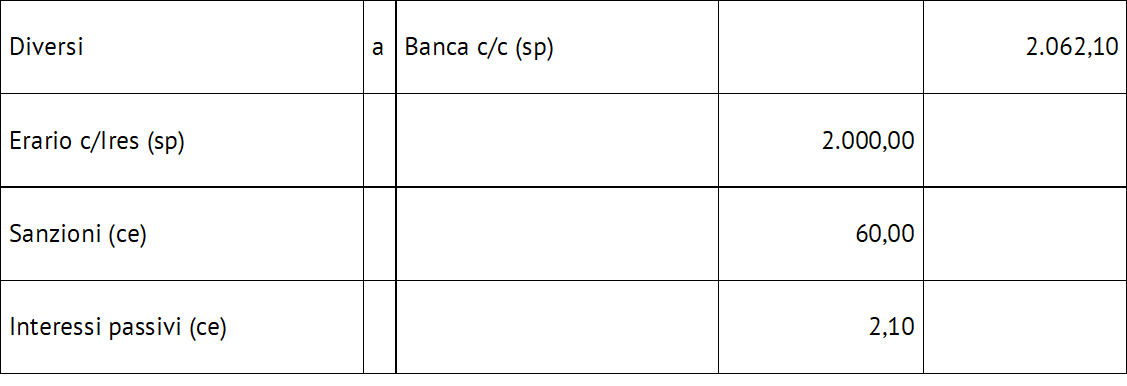

Il ravvedimento operoso in contabilità

di Viviana Grippo Scarica in PDF

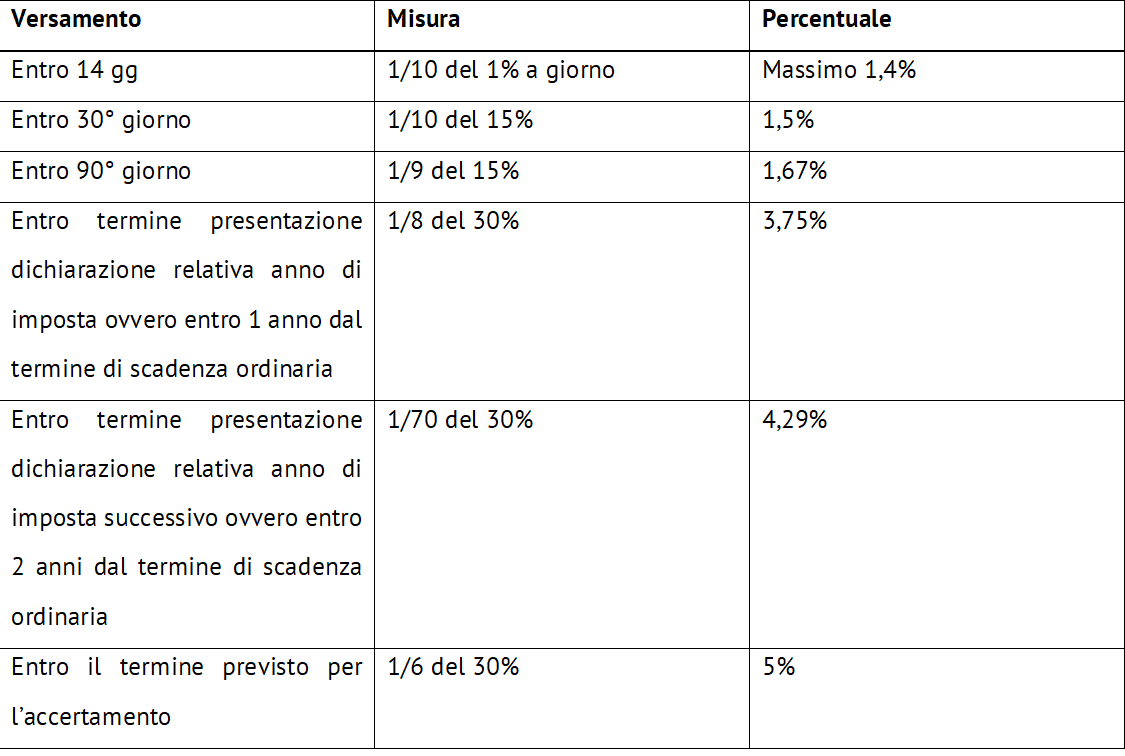

Come noto, all’omesso o tardivo versamento d’imposta, secondo l’articolo 13, comma 1, D.Lgs. 471/1997, si applica una sanzione nella misura del 30% dell’importo omesso o tardivamente pagato.

La posizione del contribuente può essere però regolarizzata attraverso il ravvedimento operoso di cui all’articolo 13 D.Lgs. 472/1997. Tale istituto permette di abbattere l’ammontare della sanzione dovuta ed è applicabile sempre che non siano stati nel frattempo notificati avvisi di accertamento o liquidazione ovvero avvisi bonari e/o avvisi di irrogazione delle sanzioni.

Con il ravvedimento il contribuente versa sia l’imposta, sia gli interessi, sia la sanzione.

Continua a leggere gli articoli dell’archivio di Euroconference News, abbonati subito!

Grazie all'abbonamento

Sei già abbonato?Accedi >

Rinnovo automatico a prezzo di listino

Scarica il PDF di questo articolo

Scarica il Quotidiano in PDF