La società di capitali che partecipa ad una società di persone (società in nome collettivo o in accomandita semplice) deve indicare nel modello Redditi SC, nella sezione dedicata del quadro RS, la relativa perdita o il reddito da partecipazione, imputato per trasparenza.

L’imputazione per trasparenza comporta l’inserimento del dato positivo o negativo nel reddito d’impresa della società partecipante: nel caso specifico occorre però applicare la particolare disposizione all’articolo 101, comma 6, del Tuir.

Tale norma dispone che le perdite attribuite per trasparenza dalle società in nome collettivo e in accomandita semplice sono utilizzabili solo in abbattimento degli utili attribuiti per trasparenza nei successivi cinque periodi d’imposta dalla stessa società che ha generato le perdite.

La perdita realizzata in un periodo d’imposta dalla partecipata non può quindi essere immediatamente utilizzata per abbattere i redditi della società partecipante, ma può essere utilizzata solo per abbattere redditi di partecipazioni prodotti in futuro (ma nei limiti del quinquennio successivo) dalla società che ha conseguito la perdita stessa.

Ai fini della compilazione del modello Redditi SC, il quadro RS assegna alcuni righi, da RS91 a RS100, alla segnalazione dei redditi o perdite imputate per trasparenza da società in nome collettivo o in accomandita semplice.

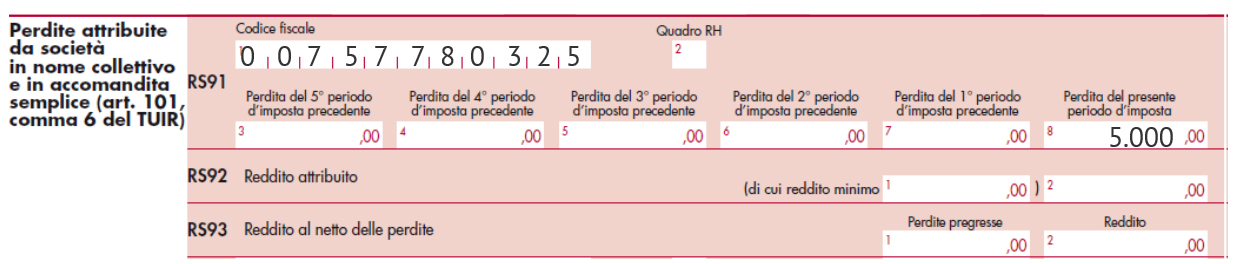

Si ipotizzi, ad esempio, che la società Alfa Srl detenga una partecipazione totalitaria nella società Beta Snc (codice fiscale 00757780325) e che entrambe le società abbiano l’esercizio coincidente con l’anno solare.

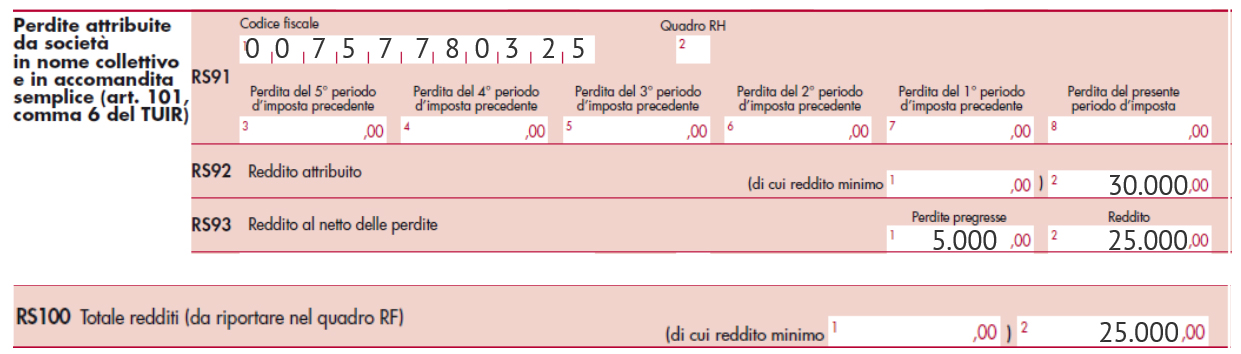

Nel corso del 2015 la società Beta Snc ha conseguito una perdita d’esercizio di 5.000 €, che è stata così indicata nel modello Unico SC 2016, senza aver concorso in alcun modo alla determinazione del reddito di Alfa Srl.

Ipotizzando che nel 2016 Beta Snc abbia realizzato un utile di 30.000 € e nel corso dello stesso esercizio abbia distribuito utili per 10.000 €, in sede di dichiarazione dei redditi Alfa Srl dovrà:

- operare una variazione in diminuzione di 10.000 € da indicare nel rigo RF36;

- compilare il prospetto del quadro RS;

- operare una variazione in aumento del rigo RF58 colonna 1.

Continua a leggere gli articoli dell’archivio di Euroconference News, abbonati subito!

Rinnovo automatico a prezzo di listino