Regime speciale del margine per i beni usati

di Marco PeiroloAi beni usati, nonché agli oggetti d’arte, d’antiquariato e da collezione, si applica un regime Iva speciale, disciplinato dagli articoli 36 e ss., D.L. 41/1995, la cui finalità è quella di evitare fenomeni di doppia o reiterata imposizione per i beni che, dopo l’uscita dal circuito commerciale, vengono ceduti a un soggetto passivo per la successiva rivendita, con conseguente ulteriore imposizione in relazione al prezzo di vendita da quest’ultimo praticata.

Per i suddetti beni, è assoggettato a Iva il solo utile lordo realizzato dal rivenditore, cioè la differenza (c.d. “margine”) fra il prezzo di vendita e quello di acquisto, maggiorato delle spese di riparazione e di quelle accessorie.

Presupposti per l’applicazione del regime speciale

L’applicazione del regime del margine presuppone l’esistenza dei requisiti che caratterizzano le operazioni rilevanti ai fini Iva, vale a dire i requisiti oggettivo, soggettivo e territoriale.

Requisito oggettivo

I beni ai quali si applica il regime speciale sono i beni mobili usati, suscettibili di reimpiego nello stato originario o previa riparazione, nonché gli oggetti d’arte, d’antiquariato e da collezione indicati nella tabella allegata al D.L. 41/1995.

| Oggetti d’arte | Quadri “collages” e quadretti simili (“tableautins”), pitture e disegni eseguiti interamente a mano dall’artista, a eccezione dei piani di architetti, di ingegneri e degli altri progetti e disegni industriali, commerciali, topografici e simili, degli oggetti manufatturati decorati a mano, delle tele dipinte per scenari di teatro, sfondi di studi d’arte o per usi simili (codice NC 9701) |

| Incisioni, stampe e litografie originali, precisamente gli esemplari ottenuti in numero limitato direttamente in nero o a colori da una o più matrici interamente lavorate a mano dall’artista, qualunque sia la tecnica o la materia usata, escluso qualsiasi procedimento meccanico e fotomeccanico (codice NC 9702 00 00) | |

| Opere originali dell’arte statuaria o dell’arte scultoria, di qualsiasi materia, purché siano eseguite interamente dall’artista; fusioni di sculture a tiratura limitata a 8 esemplari, controllata dall’artista o dagli aventi diritto (codice NC 9703 00 00); a titolo eccezionale in casi determinati dagli Stati membri, per fusioni di sculture antecedenti il 1° gennaio 1989, è possibile superare il limite degli 8 esemplari | |

| Arazzi (codice NC 5805 00 00) e tappeti murali (codice NC 6304 00 00) eseguiti a mano da disegni originali forniti da artisti, a condizione che non ne esistano più di 8 esemplari | |

| Esemplari unici di ceramica, interamente eseguiti dall’artista e firmati dal medesimo | |

| Smalti su rame, interamente eseguiti a mano, nei limiti di 8 esemplari numerati e recanti la firma dell’artista o del suo studio, a esclusione delle minuterie e degli oggetti di oreficeria e di gioielleria | |

| Fotografie eseguite dall’artista, tirate da lui stesso o sotto il suo controllo, firmate e numerate nei limiti di 30 esemplari, di qualsiasi formato e supporto | |

| Oggetti d’antiquariato | Beni diversi dagli oggetti d’arte e da collezione, aventi più di 100 anni di età (codice 9706 00 00) |

| Oggetti da collezione | Francobolli, marche da bollo, marche postali, buste primo giorno di emissione, interi postali e simili, obliterati o non obliterati ma non aventi corso né destinati ad aver corso (codice NC 9704 00 00) |

| Collezioni ed esemplari per collezioni di zoologia, di botanica, di mineralogia, di anatomia, o aventi interesse storico, archeologico, paleontologico, etnografico o numismatico (codice NC 9705 00 00) |

Il comma 10-bis, articolo 36, D.L. 41/1995, introdotto dall’articolo 2, comma 6-bis, D.L. 16/2012, estende il regime del margine alle cessioni dei contratti di locazione finanziaria acquisiti presso privati o soggetti passivi che non hanno potuto detrarre l’Iva relativa ai predetti contratti. Sul punto, è il caso di osservare che, mentre il regime del margine si applica alle cessioni di beni mobili materiali, la cessione di contratti costituisce, ai fini dell’Iva, una prestazione di servizi ex articolo 3, comma 2, n. 5, D.P.R. 633/1972.

L’ulteriore condizione per l’applicazione del regime speciale è quella della tassazione definitiva dei beni mobili usati, nonché degli oggetti d’arte, d’antiquariato e da collezione, successivamente rivenduti.

La tassazione definitiva si verifica:

- in primo luogo, quando il rivenditore acquista il bene da un privato o da un altro soggetto che non riveste la qualifica di soggetto passivo Iva, residente in Italia o in altro Stato UE. Di conseguenza, se il rivenditore acquista il bene usato da un privato residente al di fuori dell’Unione Europea, esso effettua un’importazione soggetta a Iva ai sensi dell’articolo 67, D.P.R. 633/1972, per cui la successiva rivendita resta esclusa dal regime del margine. È prevista, tuttavia, un’eccezione per le importazioni di oggetti d’arte, d’antiquariato e da collezione, la cui rivendita beneficia del regime speciale ai sensi dell’articolo 39, D.L. 41/1995;

- in secondo luogo, quando il rivenditore acquista il bene da:

- un soggetto passivo che non ha potuto operare, in sede d’acquisto, la detrazione dell’imposta e che, di conseguenza, abbia operato la cessione nei confronti del rivenditore in esenzione da Iva ai sensi dell’articolo 10, comma 1, n. 27-quinquies, D.P.R. 633/1972;

- un soggetto passivo di altro Stato UE in regime di esonero;

- un soggetto passivo che opera anch’esso nel regime speciale del margine.

Riguardo alla prima categoria di soggetti equiparati ai privati, l’Amministrazione finanziaria fa riferimento ai soggetti passivi che non hanno potuto operare, in relazione all’acquisto dei beni, la detrazione dell’imposta ai sensi dell’articolo 19, comma 2, D.P.R. 633/1972[1]. In tal caso, infatti, l’acquisto da parte del rivenditore del bene usato non è stata assoggettata a Iva con emissione della specifica fattura, trattandosi di operazione al di fuori del campo di applicazione del tributo.

L’assimilazione ha, pertanto, carattere oggettivo, in quanto l’indetraibilità che giustifica l’applicazione del regime del margine è quella “generale”, collegata cioè alla destinazione dei beni ex articolo 19, comma 2, D.P.R. 633/1972.

Restano, invece, escluse dalla disciplina in esame tutte le altre ipotesi di indetraibilità, totale o parziale, dell’imposta, quali, ad esempio, quelle previste dall’articolo 19, comma 5, e dall’articolo 36-bis, comma 2, D.P.R. 633/1972, con la conseguenza che le cessioni successive a tali ultime operazioni rientrano nel campo di applicazione dell’Iva, per cui deve essere addebitata l’imposta in fattura[2].

| Tipologia di indetraibilità | Regime speciale in sede di rivendita |

| Indetraibilità collegata alla destinazione dei beni | Sì |

| Indetraibilità da pro rata | No |

| Indetraibilità da dispensa per le operazioni esenti |

Il regime del margine non è applicabile ai beni acquistati presso soggetti passivi che hanno detratto parzialmente l’imposta. Secondo la Corte di Giustizia UE, l’esenzione in parola si riferisce alle sole cessioni di beni completamente escluse, in base alla normativa nazionale, dal diritto di detrazione, in modo che il soggetto che ha ceduto i beni al rivenditore abbia sopportato integralmente l’imposta[3].

Requisito soggettivo

Il regime speciale si applica ai contribuenti che esercitano per professione abituale il commercio all’ingrosso, al dettaglio o in forma ambulante di beni mobili usati, oggetti d’arte, d’antiquariato e da collezione, a condizione che non abbiano subìto, all’atto dell’acquisto, la rivalsa dell’imposta, sebbene in taluni casi il tributo possa aver concorso alla determinazione del prezzo pagato.

Possono, pertanto, considerarsi soggetti passivi-rivenditori, a prescindere dalla modalità di svolgimento dell’attività (in sede fissa o in modo itinerante):

- negozianti di beni d’occasione, antiquari, etc.;

- gallerie d’arte;

- negozianti di francobolli, monete antiche, etc.;

- soggetti che agiscono in nome proprio, ma per conto altrui, come le agenzie di vendite all’asta.

Il regime speciale, pur con qualche limitazione, si applica anche ai soggetti che effettuano cessioni dei suddetti beni non nel quadro dell’esercizio abituale di attività di commercio degli stessi; si tratta, cioè, delle imprese, professionisti ed enti soggetti passivi Iva che occasionalmente vendono beni d’occasione od oggetti d’arte, d’antiquariato e da collezione.

Anche nei confronti di quesiti soggetti, il regime speciale presuppone che il bene oggetto di rivendita sia già stato tassato definitivamente e che, quindi, il medesimo non sia stato acquistato come nuovo o presso un soggetto passivo che ha assoggettato a imposta la cessione.

| Soggetti interessati | Contribuenti che esercitano per professione abituale il commercio all’ingrosso, al dettaglio o in forma ambulante di beni mobili usati, oggetti d’arte, d’antiquariato e da collezione, in relazione ai quali non hanno subìto, all’atto dell’acquisto, la rivalsa dell’Iva |

| Contribuenti che occasionalmente effettuano la cessione di beni mobili usati, oggetti d’arte, d’antiquariato e da collezione, in relazione ai quali non hanno subìto, all’atto dell’acquisto, la rivalsa dell’Iva | |

| Soggetti esclusi | Contribuenti che effettuano la cessione di beni mobili usati, oggetti d’arte, d’antiquariato e da collezione da essi stessi importati, ovvero acquistati con detrazione dell’Iva. Tuttavia, i soggetti che effettuano abitualmente il commercio dei beni di cui trattasi possono ricomprendere, previa opzione, nell’ambito oggettivo del regime del margine, ai sensi dell’articolo 36, comma 2, D.L. 41/1995: – le cessioni di oggetti d’arte, d’antiquariato o da collezione, importati; – le cessioni di oggetti d’arte acquistati direttamente presso l’autore, ovvero presso i suoi eredi o legatari, se soggetti passivi Iva |

Requisito territoriale

I beni usati, nonché gli oggetti d’arte, d’antiquariato e da collezione, devono essere acquistati nel territorio dello Stato o in quello di altro Stato UE. Sono attratti nel regime speciale gli oggetti d’arte, d’antiquariato e da collezione importati da Paesi extra UE, qualora il rivenditore nazionale – ai sensi dell’articolo 36, comma 2, D.L. 41/1995 – abbia optato per l’applicazione del regime analitico di determinazione del margine per le cessioni degli oggetti d’arte, d’antiquariato e da collezione importati o per la rivendita degli oggetti d’arte acquistati dall’autore, dai suoi eredi o legatari.

Metodi di determinazione del margine

Ai fini dell’applicazione del regime del margine, è possibile utilizzare 3 diversi metodi di determinazione dell’imposta, vale a dire:

- regime ordinario (o analitico);

- regime forfetario (o percentuale);

- regime globale.

| Metodo di determinazione del margine | Modalità di calcolo del margine |

| Metodo ordinario | Margine = prezzo di vendita – prezzo di acquisto aumentato delle spese di riparazione e delle spese accessorie |

| Metodo forfetario | Margine = prezzo di vendita ´ 60%, in caso di cessione di oggetti d’arte, non d’antiquariato, il cui prezzo di acquisto manca o è privo di rilevanza o non è determinabile |

| Margine = prezzo di vendita x 50%, in caso di cessione: – effettuata da ambulanti; – di francobolli da collezione e di collezioni di francobolli; – di parti, pezzi di ricambio e componenti derivanti dalla demolizione di mezzi di trasporto e di apparecchiature elettromeccaniche | |

| Margine = prezzo di vendita x 25%, in caso di cessione: – di prodotti editoriali di antiquariato effettuata da ambulanti; – di prodotti editoriali non di antiquariato effettuata da rivenditori, sia in forma ambulante sia con sede fissa | |

| Metodo globale | Margine = vendite complessive – acquisti complessivi aumentati delle spese di riparazione e accessorie |

Metodo ordinario

Il regime in esame, disciplinato dall’articolo 36, comma 1, D.L. 41/1995, può essere utilizzato sia dai soggetti che esercitano abitualmente l’attività di commercio di beni mobili usati, oggetti d’arte, di antiquariato e da collezione, sia da quelli che effettuano occasionalmente un’operazione di cessione degli stessi[4].

La determinazione dell’imposta dovuta avviene, singolarmente e analiticamente, per ciascun bene.

Nello specifico, l’Iva relativa alla rivendita è commisurata alla differenza tra il prezzo dovuto dal cessionario del bene e quello relativo all’acquisto, aumentato delle spese di riparazione e di quelle accessorie. I costi riferibili all’acquisto del bene e alle prestazioni di riparazione, nonché a quelle accessorie, devono essere computati al lordo dell’imposta, anche se l’Iva risulta separatamente addebitata al rivenditore.

Tale differenza costituisce, quindi, il “margine lordo” realizzato dal rivenditore. Ai fini dell’imponibilità della cessione è necessario che tale margine sia di segno positivo. Se, invece, il margine risulta di segno negativo, per tale operazione non è dovuta l’imposta e, in sede di liquidazione periodica, il margine è considerato pari a 0.

| Esempio | |

| Prezzo di vendita | 1.500,00 |

| Costo di acquisto | 500,00 |

| Spese di riparazione e accessorie | 250,00 |

| Margine lordo | 750,00 |

| Iva | 135,25 |

Ai sensi dell’articolo 36, comma 4, D.L. 41/1995, le spese accessorie e quelle di riparazione, costituendo spese aggiuntive al costo di acquisto del bene oggetto della rivendita, non danno diritto alla detrazione della relativa imposta.

In relazione a tali prestazioni, al rivenditore che opera nel regime del margine non è concessa la facoltà di scegliere se esercitare la detrazione dell’imposta addebitatagli in via di rivalsa o se imputare l’intero corrispettivo dell’operazione, comprensivo dell’imposta, tra i costi da considerare ai fini della determinazione del margine, in quanto il regime del margine si caratterizza per l’indetraibilità dell’Iva assolta sugli acquisti.

Per spese accessorie e di riparazione s’intendono i costi sostenuti dal rivenditore che abbiano una specifica inerenza o alla fase di acquisizione del bene o a quella successiva di riattazione dello stesso. In via esemplificativa:

- tra i primi possono comprendersi gli oneri tributari, nonché quelli di intermediazione relativi all’acquisto, le spese peritali, quelle notarili, di agenzia, di trasporto, etc.;

- tra i secondi sono da comprendere tutte le spese di riparazione e di restauro del bene.

Il regime speciale è applicabile anche nell’ipotesi in cui la riparazione del bene lo renda suscettibile di diversa utilizzazione, purché non se ne modifichino le caratteristiche tipologiche (ad esempio, credenza che in fase di riparazione viene trasformata in libreria).

Il regime del margine non si applica, invece, alle cessioni di beni ottenuti utilizzando, quali materie prime e semilavorate, materiali ricavati da altri beni usati (ad esempio, realizzazione di un mobile mediante utilizzo del legno ricavato da una o più porte, ovvero rigenerazione di prodotti).

Non sono comprese tra i costi da computare per la determinazione del margine:

− le spese generali sostenute per l’esercizio dell’attività, le quali, non essendo riferibili ai singoli beni o alle singole operazioni di rivendita, danno luogo alla detrazione della relativa imposta secondo le regole generali;

− le spese non direttamente connesse alla riattazione di beni destinati alla rivendita in quanto sostenute per la normale utilizzazione dei beni stessi (ad esempio, spese di riparazione di un veicolo industriale sostenute da un soggetto passivo che lo utilizza nell’esercizio dell’attività senza farne normale oggetto di commercio).

Le spese accessorie sono quelle che afferiscono alla fase di acquisizione del bene e non anche quelle connesse alla loro cessione. Non vengono espressamente considerate, ai fini della loro rilevanza per la determinazione del costo e quindi del margine, le prestazioni accessorie e le riparazioni eseguite dal rivenditore utilizzando la propria struttura di impresa. Pertanto, le stesse, in quanto configurano ipotesi di autoconsumo interno di prestazioni di servizi, non devono essere fatturate, in base ai principi generali che regolano l’applicazione dell’imposta.

Il rivenditore che ha adottato il regime analitico del margine può optare per l’applicazione dell’Iva nei modi ordinari, ai sensi del D.P.R. 633/1972, anche per una o più cessioni, dandone comunicazione nella dichiarazione annuale relativa all’anno in cui l’operazione interessata dalla scelta è stata effettuata. A tal fine, deve essere barrata la casella 2 del rigo VO9 della dichiarazione Iva.

Metodo forfetario

Il regime in esame, disciplinato dall’articolo 36, comma 5, D.L. 41/1995, può essere utilizzato:

− da tutti i rivenditori di oggetti d’arte, d’antiquariato o da collezione che svolgono l’attività sia in forma ambulante sia in forma fissa;

− dai commercianti al dettaglio di beni usati che svolgono l’attività esclusivamente in forma ambulante.

L’applicazione del regime si giustifica nelle ipotesi in cui risulti particolarmente difficoltoso calcolare il margine con il metodo analitico, per cui il Legislatore ha determinato in via presuntiva l’ammontare del margine che viene determinato in misura percentuale rispetto al prezzo di vendita; ciò sia al fine di evitare che il margine sia costituito dall’intero prezzo di vendita, sia al fine di semplificare gli adempimenti previsti dal particolare regime in oggetto.

Le percentuali sono stabilite nella misura del:

− 60% del prezzo di vendita, per le cessioni di oggetti d’arte, il cui prezzo di acquisto manca o è privo di rilevanza, ovvero non è determinabile[5];

− 50% del prezzo di vendita, per le cessioni effettuate dai soggetti che esercitano attività di commercio al dettaglio esclusivamente in forma ambulante; la percentuale è ridotta in ogni caso al 25% se trattasi di prodotti editoriali di antiquariato;

− 25% del prezzo di vendita, per le cessioni di prodotti editoriali diversi da quelli di antiquariato;

− 50% del prezzo di vendita, per le cessioni di prodotti editoriali di antiquariato, francobolli da collezione e di collezioni di francobolli nonché di parti, pezzi di ricambio o componenti derivanti dalla demolizione di mezzi di trasporto o di apparecchiature elettromeccaniche.

| Esempio: oggetto d’arte con prezzo di acquisto irrilevante | |

| Prezzo di vendita | 10.000,00 |

| Costo di acquisto (irrilevante) | 1.000,00 |

| Spese di riparazione e accessorie (irrilevanti) | 500,00 |

| Margine lordo | 6.000,00 |

| Iva | 1.081,97 |

In linea con il funzionamento del regime, l’ammontare del margine determinato in modo forfetario deve intendersi assorbente di tutti i costi che influenzerebbero la determinazione analitica del margine. Pertanto, nel particolare regime in esame non è detraibile l’imposta assolta per rivalsa dal soggetto per le prestazioni accessorie e di riparazione ricevute, dovendo ritenersi che di detti costi si sia tenuto conto in sede di determinazione della percentuale di abbattimento del prezzo di vendita.

Il rivenditore che ha adottato il regime forfetario (o percentuale) può optare per l’applicazione dell’Iva nei modi ordinari, ai sensi del D.P.R. 633/1972, anche per una o più cessioni, dandone comunicazione nella dichiarazione annuale relativa all’anno in cui l’operazione interessata dalla scelta è stata effettuata. A tal fine, deve essere barrata la casella 2 del rigo VO9 della dichiarazione Iva.

Metodo globale

Con specifico riguardo al metodo globale, disciplinato dall’articolo 36, comma 6, D.L. 41/1995, il medesimo può essere utilizzato esclusivamente dagli operatori che:

− svolgono, in forma non ambulante, il commercio di veicoli usati, francobolli, monete e altri oggetti da collezione;

− effettuano cessioni di confezioni di materie tessili, di prodotti di abbigliamento, compresi quelli accessori, di beni, anche di generi diversi, acquistati per masse come compendio unitario e con prezzo indistinto, nonché di qualsiasi altro bene, se di costo inferiore a 516,45 euro.

Il regime globale non può essere utilizzato per le attività di commercio indicate nel comma 5, lettere b), b-bis) e b-ter), articolo 36, D.L. 41/1995, ossia per quelle:

- di commercio al dettaglio esclusivamente in forma ambulante;

- di commercio di prodotti editoriali diversi da quelli di antiquariato;

- di commercio di prodotti editoriali di antiquariato, francobolli da collezione e di collezioni di francobolli, nonché di parti, pezzi di ricambio o componenti derivanti dalla demolizione di mezzi di trasporto o di apparecchiature elettromeccaniche.

I soggetti che effettuano occasionalmente cessioni di beni usati, oggetti d’arte, d’antiquariato o da collezione, in quanto non oggetto dell’attività propria di commercio, sono esclusi dalla determinazione del margine globale. I suddetti soggetti possono, infatti, applicare solo il regime ordinario (o analitico), con eventuale opzione per l’applicazione dell’Iva nei modi ordinari, ai sensi del D.P.R. 633/1972, ovvero il regime forfetario, se ne ricorrono le condizioni.

Il regime in esame costituisce una semplificazione per la determinazione del margine, il quale non viene calcolato rispetto a ciascuna operazione effettuata, ma con riferimento alle cessioni e agli acquisti di beni posti in essere in ciascun periodo (mensile o trimestrale) globalmente considerato. L’imposta dovuta per ciascun periodo è, quindi, commisurata al margine globale, costituito dalla differenza tra l’ammontare complessivo delle cessioni e quello degli acquisti, aumentato delle spese di riparazione e accessorie, effettuati nei singoli periodi di riferimento.

Se il margine globale del periodo è negativo, in quanto l’ammontare degli acquisti supera quello delle vendite, l’eccedenza del margine può essere computata nella liquidazione del periodo successivo e, quindi, detratta dal margine positivo eventualmente realizzato in tale periodo; si tratta di un credito di margine (e non d’imposta).

Nel caso in cui emerga un margine globale positivo, ma, in sede di dichiarazione Iva annuale, l’ammontare degli acquisti superi quello delle vendite, con la conseguente evidenziazione di un margine negativo, i versamenti periodici provvisoriamente eseguiti costituiscono un credito d’imposta[6].

| Esempio di margine positivo | |

| Corrispettivi di vendita (gennaio-marzo 2014) | 100.000,00 |

| Costi di acquisto (gennaio-marzo 2014) | 50.000,00 |

| Spese di riparazione e accessorie (gennaio-marzo 2014) | 10.000,00 |

| Margine positivo lordo | 40.000,00 |

| Iva | 7.213,11 |

| Esempio di margine negativo | |

| Corrispettivi di vendita (gennaio-marzo 2014) | 100.000,00 |

| Costi di acquisto (gennaio-marzo 2014) | 85.000,00 |

| Spese di riparazione e accessorie (gennaio-marzo 2014) | 20.000,00 |

| Margine negativo lordo | 5.000,00 |

In linea con il funzionamento del regime, non è detraibile né l’imposta sull’acquisto dei beni destinati alla cessione, né l’imposta assolta per rivalsa dal soggetto per le prestazioni accessorie e di riparazione ricevute, dovendo ritenersi che di detti costi si sia tenuto conto in sede di determinazione della percentuale di abbattimento del prezzo di vendita.

Il rivenditore che ha adottato il regime globale non può optare per l’applicazione dell’Iva nei modi ordinari, ai sensi del D.P.R. 633/1972, dovendo prima optare per il regime ordinario (o analitico).

I soggetti rientranti nel regime globale del margine possono, pertanto, preventivamente optare per l’applicazione del regime ordinario (o analitico), barrando la casella 3 del rigo VO9 della dichiarazione Iva annuale; l’opzione si riferisce all’intera attività e non a singole operazioni.

Fatturazione

I soggetti che applicano il regime del margine non possono indicare l’ammontare dell’imposta separatamente dal corrispettivo nella fattura[7], che deve riportare:

- il prezzo di vendita comprensivo dell’imposta;

- la dicitura “Regime del margine – beni usati” o “Regime del margine – oggetti d’arte” o “Regime del margine – oggetti di antiquariato o da collezione”[8] [9];

- l’eventuale norma di riferimento, anche comunitaria.

Dichiarazione Iva

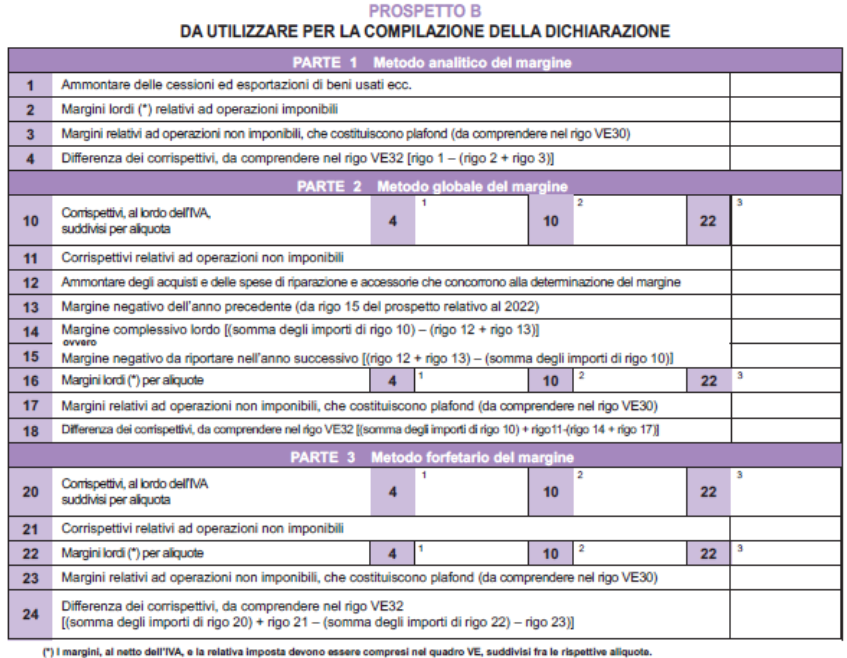

Per la determinazione dei dati da indicare nei quadri di cui si compone la dichiarazione Iva annuale da parte dei contribuenti che hanno effettuato cessioni rientranti nel regime speciale dei beni usati è stato predisposto il prospetto B, riportato nell’appendice del modello di dichiarazione Iva, che deve essere compilato preliminarmente ed esibito su richiesta dell’Amministrazione finanziaria.

Le cessioni di beni effettuate con l’applicazione del regime speciale del margine devono essere comprese nel quadro VE e ripartite tra le operazioni imponibili e non imponibili, secondo le modalità di seguito indicate.

I costi relativi alle operazioni rientranti nel regime del margine, sostenuti dai soggetti che applicano il metodo analitico e da quelli che applicano il metodo globale, vanno indicati nel rigo VF18, campo 1, a eccezione degli acquisti effettuati da soggetti che si sono avvalsi dei regimi agevolativi, da indicare nel rigo VF19 della dichiarazione relativa all’anno in cui sono stati annotati nei registri previsti dall’articolo 38, D.L. 41/1995, in aggiunta agli importi degli acquisti non imponibili eventualmente effettuati.

Invece, le spese generali, non essendo riferibili alle operazioni rientranti nel regime speciale, danno luogo, secondo i chiarimenti contenuti nella circolare n. 177/E/1995, alla detrazione della relativa imposta secondo le regole generali. Pertanto, queste ultime vanno indicate nei righi da VF1 a VF13.

[1] Cfr. circolare n. 177/E/1995 (§ 2).

[2] Cfr. circolare n. 177/E/1995 (§ 2), cit..

[3] Cfr. Corte di Giustizia UE, sentenza 8 dicembre 2005, causa C-280/04 e sentenza 19 luglio 2012, causa C-160/11.

[4] Si veda, per quest’ultima ipotesi, l’articolo 36, comma 9, D.L. 41/1995.

[5] Come precisato dalla circolare n. 177/E/1995 (§ 4.2.1), l’irrilevanza del prezzo d’acquisto può essere ravvisata nelle ipotesi in cui questo risulti simbolico rispetto al valore dell’oggetto d’arte. Il prezzo indeterminabile può, invece, ravvisarsi nelle ipotesi in cui le modalità di acquisto siano state tali da non consentirne l’attribuzione al singolo oggetto d’arte (ad esempio, rivenditore che abbia corrisposto un prezzo unico per una universalità di beni).

[6] Cfr. circolare n. 144/E/1998 (§ 1.10).

[7] Cfr. articolo 38, comma 1, D.L. 41/1995.

[8] Cfr. articolo 21, comma 6, lettera d), D.P.R. 633/1972.

[9] Ai fini della fatturazione elettronica, deve essere indicato il codice “N5” nel campo “Natura”.

Si segnala che l’articolo è tratto da “La circolare tributaria”.

con fatturazione mensile

con fatturazione anticipata