Il modello di Comunicazione deve essere presentato, esclusivamente per via telematica (direttamente dal contribuente o tramite intermediari abilitati), entro l’ultimo giorno del secondo mese successivo ad ogni trimestre. Pertanto, per il primo trimestre 2017, lo stesso deve essere inviato entro il 31/05/2017; tuttavia, dovrebbe arrivare a breve una proroga di 10-15 giorni rispetto al termine originario.

Si segnala, poi, che l’invio della comunicazione:

- deve avvenire anche nel caso di liquidazione con “eccedenza a credito”;

- è “trimestrale”, a prescindere dalla periodicità delle liquidazioni periodiche.

Sul piano sanzionatorio si rileva che l’omessa, incompleta o infedele comunicazione dei dati delle liquidazioni periodiche Iva, è punita con la sanzione amministrativa da euro 500 a euro 2.000.

La sanzione è ridotta alla metà se la trasmissione viene effettuata entro i 15 giorni successivi alla scadenza stabilita ovvero se, nel medesimo termine, è effettuata la trasmissione “corretta” dei dati.

Di seguito si riepilogano alcuni esempi di compilazione del modello di Comunicazione.

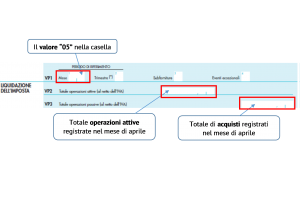

Contribuenti con liquidazioni trimestrali

I contribuenti che eseguono liquidazioni trimestrali (articolo 7 del D.P.R. 542/1999) devono presentare la comunicazione anche per il quarto trimestre solare, senza tenere conto delle eventuali operazioni di rettifica e di conguaglio da effettuare in sede di dichiarazione annuale (ad esempio calcolo definitivo del “pro-rata”). Tuttavia, il versamento dell’Iva dovuta per tale trimestre va effettuato, comprensivo degli interessi dell’1%, in sede di conguaglio, entro il termine di versamento previsto per la dichiarazione annuale. Tali contribuenti, quindi, nella comunicazione relativa al quarto trimestre, non devono compilare i righi VP11, VP12 e VP14.

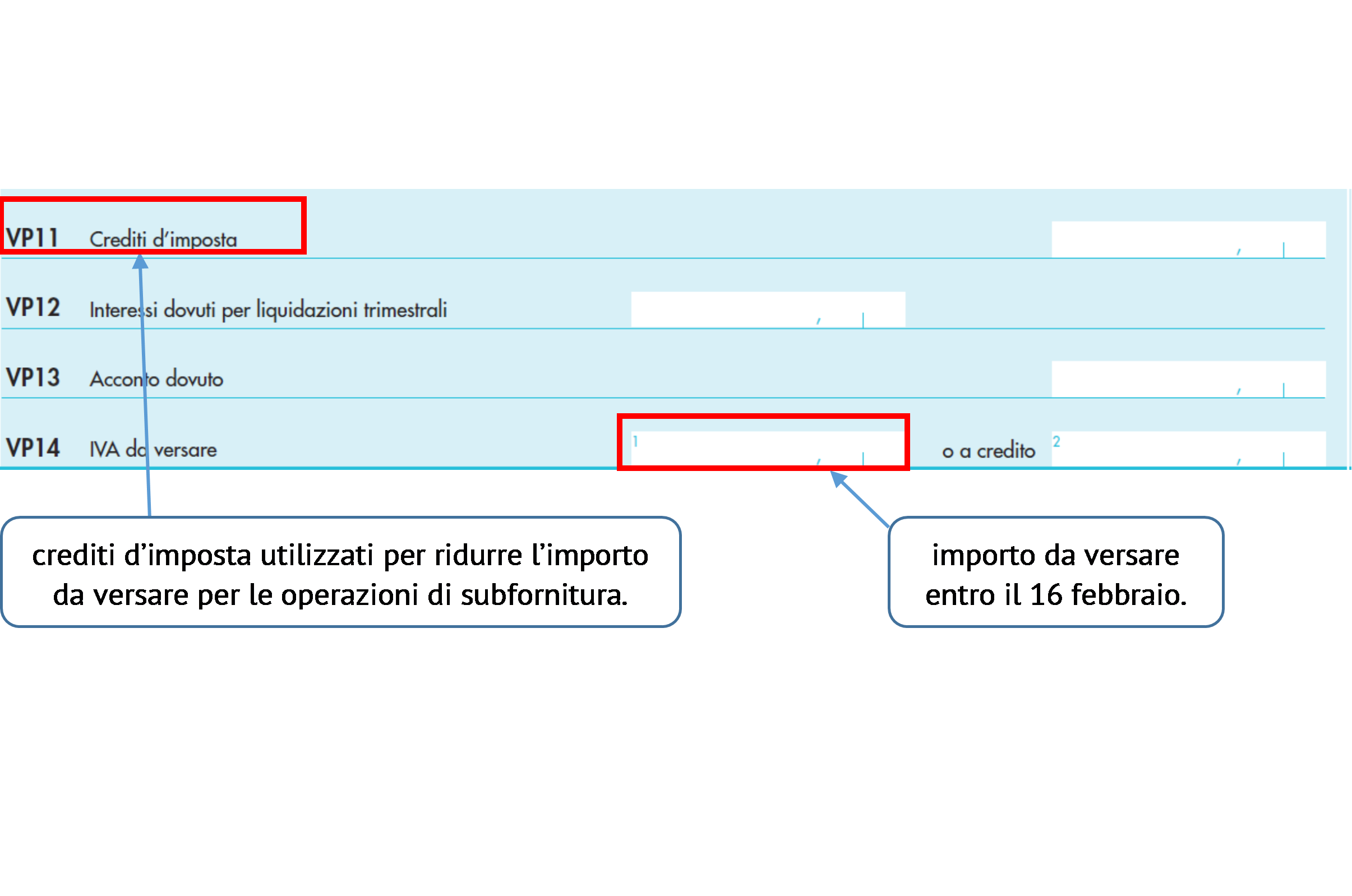

I righi VP11 e VP14, invece, devono essere compilati dai “subfornitori” che:

In particolare, questi devono indicare:

Tenuto conto che i contribuenti trimestrali “speciali” (distributori di carburante, autotrasportatori) sono tenuti a versare l’Iva dovuta per il quarto trimestre entro il termine ordinario (16 febbraio), laddove si effettuino liquidazioni trimestrali sia “ordinarie” (articolo 7 del D.P.R. 542/1999), che “speciali” (articolo 74, comma 4, D.P.R. 633/1972), occorre compilare due distinti moduli del quadro VP, relativamente al quarto trimestre.

Contribuenti con contabilità separate

I contribuenti che esercitano più attività per le quali hanno tenuto, per obbligo o opzione, la contabilità separata, devono compilare un unico modulo del quadro VP riepilogativo di tutte le attività gestite per il mese o trimestre di riferimento.

Nel caso in cui tra dette attività ne figuri una per la quale è previsto l’esonero dalla presentazione della dichiarazione annuale Iva e, quindi, della comunicazione in esame, i dati di quest’ultima attività non vanno compresi nella comunicazione da presentare in relazione alle altre attività per le quali è previsto l’obbligo dichiarativo.

In tale ambito si distinguono le seguenti casistiche:

| Contribuenti con la stessa periodicità (mensile/trimestrale) | devono presentare la comunicazione riepilogando nel modulo relativo a ciascun periodo (mese o trimestre) tutte le attività per le quali il soggetto tiene contabilità separate. |

| Contribuenti con periodicità diversa (sia mensile che trimestrale) | la comunicazione va presentata con moduli distinti (mensili e trimestrali) in relazione alle rispettive liquidazioni. Nel caso di “anticipazione”, ai fini compensativi dell’imposta, della liquidazione periodica trimestrale in coincidenza con quella relativa al terzo mese di ogni trimestre solare (marzo, giugno, settembre e dicembre per i soli contribuenti trimestrali “speciali”), va presentata la comunicazione riepilogando in un unico modulo - la liquidazione periodica relativa al terzo mese,

- e quella relativa al trimestre riferita a tutte le attività esercitate,

indicando entrambi i periodi nelle corrispondenti caselle (esempio: liquidazione congiunta mese di marzo – primo trimestre, indicare il valore “03” nella casella “Mese” e “1” nella casella “Trimestre” del rigo VP1). Tale modalità riguarda anche la comunicazione presentata dall’ente/società controllante, contenente i dati della liquidazione periodica dell’Iva per l’intero gruppo del quale facciano parte sia enti/società tenuti alle liquidazioni mensili che enti/società tenuti alle liquidazioni trimestrali. |

Contribuenti con contabilità presso terzi

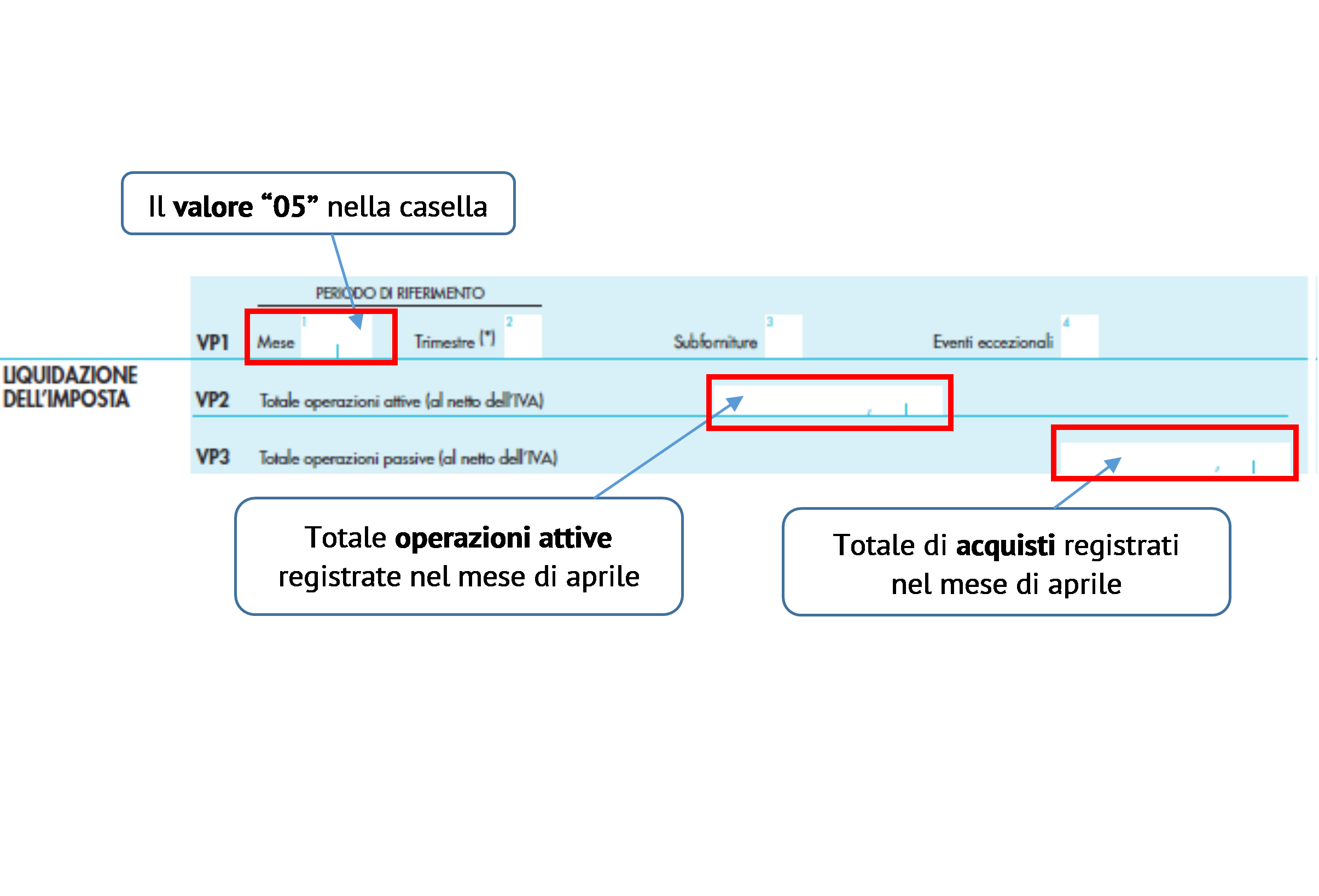

I contribuenti che hanno affidato a terzi la tenuta della contabilità possono effettuare le liquidazioni mensili dell’Iva con riferimento alle operazioni effettuate nel secondo mese precedente. Pertanto, ad esempio, nel caso di liquidazione relativa al mese di maggio (da effettuare entro il 16 giugno), tali contribuenti devono indicare:

| Nella Scheda di studio pubblicata su Dottryna sono approfonditi, tra gli altri, i seguenti aspetti: |