- abbia i requisiti sostanziali richiesti dalle norme di riferimento;

- effettui la comunicazione richiesta entro il termine di presentazione della prima dichiarazione utile;

- versi contestualmente l’importo della sanzione minima, pari a 250 euro, stabilita dall’articolo 11, comma 1, D.Lgs. 471/1997, secondo le modalità stabilite dall’articolo 17, D.Lgs. 241/1997, esclusa la compensazione ivi prevista.

Considerando che i periodi oggetto di comunicazione (III trimestre 2022, ottobre, novembre e dicembre dello stesso anno) sono utilizzabili esclusivamente in compensazione entro la data del 30.9.2023, consegue che la remissione in bonis, dovendo necessariamente precedere l’utilizzo del credito, non può essere effettuata oltre il termine fissato a tal fine (i.e., ad ora, il 30.9.2023) e comunque va eseguita prima dell’utilizzo in compensazione del credito.

Non occorre, invece, avvalersi della remissione in bonis, se la fattura di conguaglio – utile a documentare i costi sostenuti nel periodo di riferimento (III e IV trimestre 2022) – è trasmessa alla società beneficiaria dopo il termine previsto per l’invio (16.3.2023). In tal caso, è sufficiente presentare la comunicazione omessa senza versare la sanzione di 250 euro, utilizzando il credito in compensazione entro il 30.9.2023 (risposta interpello n. 429/2023).

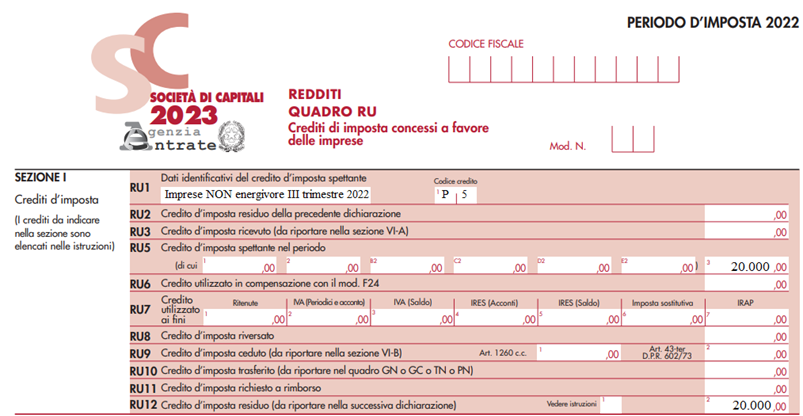

I crediti in questione devono, inoltre, essere esposti in dichiarazione dei redditi. In particolare, nel quadro RU è stata prevista l’indicazione puntuale degli importi maturati nel corso dell’anno 2022. Nella tabella che segue si riepilogano i periodi rientranti nella remissione in bonis con il relativo codice credito.

| Periodo di riferimento | Codice tributo | Codice credito |

| Imprese energivore – terzo trimestre 2022 | 6968 | P3 |

| Imprese gasivore – terzo trimestre 2022 | 6969 | P4 |

| Imprese non energivore – terzo trimestre 2022 | 6970 | P5 |

| Imprese non gasivore – terzo trimestre 2022 | 6971 | P6 |

| Imprese energivore – ottobre e novembre 2022 | 6983 | Q2 |

| Imprese gasivore – ottobre e novembre 2022 | 6984 | Q3 |

| Imprese non energivore – ottobre e novembre 2022 | 6985 | Q4 |

| Imprese non gasivore – ottobre e novembre 2022 | 6986 | Q5 |

| Imprese energivore – dicembre 2022 | 6993 | Q8 |

| Imprese gasivore – dicembre 2022 | 6994 | Q9 |

| Imprese non energivore – dicembre 2022 | 6995 | R1 |

| Imprese non gasivore – dicembre 2022 | 6996 | R2 |

Così, ad esempio, con il codice credito “P5”, occorre indicare il credito d’imposta previsto dall’articolo 6, comma 3, D.L. 115/2022, riconosciuto alle imprese dotate di contatori di energia elettrica di potenza disponibile pari o superiore a 16,5 kW, diverse dalle imprese a forte consumo di energia elettrica di cui al Decreto Mise 21.12.2017, pari al 15 % della spesa sostenuta per l’acquisto della componente energetica, effettivamente utilizzata nel terzo trimestre dell’anno 2022, qualora il prezzo della stessa, calcolato sulla base della media riferita al secondo trimestre 2022, al netto delle imposte e degli eventuali sussidi, abbia subito un incremento del costo per kWh superiore al 30 % del corrispondente prezzo medio riferito al medesimo trimestre dell’anno 2019.

Il credito d’imposta è utilizzabile in compensazione, ai sensi dell’articolo 17, D.Lgs. 241/1997, entro la data del 30.9.2023, e non è assoggettato ai limiti di utilizzo di cui all’articolo 1, comma 53, L. 244/2007 e di cui all’articolo 34, L. 388/2000. In alternativa all’utilizzo in compensazione, il credito d’imposta può essere ceduto nel rispetto delle condizioni previste, secondo le modalità definite dal Provvedimento Ade 6.10.2022.

Nella sezione RU della dichiarazione dei redditi possono essere compilati i righi RU3, RU5 colonna 3, RU6, RU8, RU9, colonna 1, RU10 e RU12. Il rigo RU9, colonna 1, deve essere compilato in caso di cessione del credito d’imposta, riportando nella colonna l’importo ceduto e comunicato all’Agenzia delle entrate, attraverso l’apposita procedura, nel periodo d’imposta oggetto della presente dichiarazione; in tale ipotesi, non va compilata la sezione VI-B.

Esemplificando, l’impresa Platinum srl (non energivora) ha maturato un credito per il consumo di energia del terzo trimestre 2022 pari a 20.000 euro, ma non ha effettuato la comunicazione nei termini previsti. Per utilizzare il credito in compensazione nel mese di settembre, l’impresa dovrà:

- avvalersi dell’istituto della remissione in bonis;

- trasmettere la comunicazione del credito spettante;

- versare, contestualmente, la relativa sanzione di 250 euro.

Il quadro RU del modello Redditi SC 2023 dovrà essere compilato come segue.