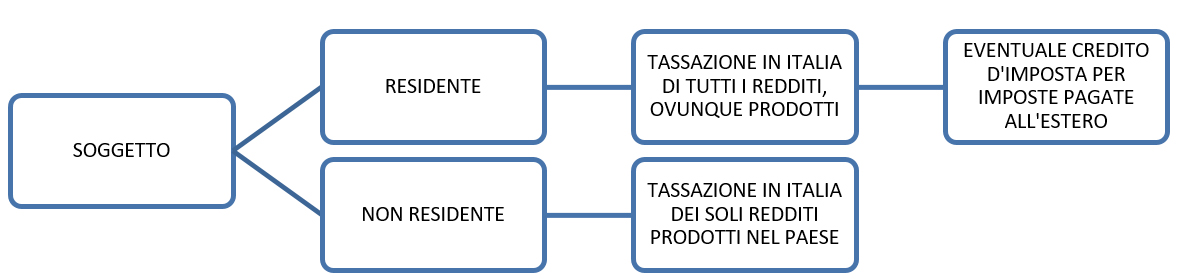

Per stabilire se un soggetto possa essere considerato o meno fiscalmente residente nel territorio dello Stato, bisogna guardare sia alla norma interna (articolo 2 del Tuir) che a quella convenzionale, laddove naturalmente l’Italia abbia stipulato una Convenzione contro le doppie imposizioni con l’altro Paese al quale potrebbe essere correlata la residenza del soggetto in questione.

La norma interna individua tre criteri distinti che sono fra loro alternativi, in modo che è sufficiente che se ne verifichi uno di essi, per la maggior parte del periodo di imposta, per far sì che il soggetto sia considerato fiscalmente residente nel territorio dello Stato.

Questi criteri sono:

Se si verifica uno dei tre requisiti per la maggior parte del periodo d’imposta (vale a dire 183 giorni anche non continuativi, 184 nel caso di anno bisestile), il contribuente si considera fiscalmente residente per l’intero periodo di imposta (salva diversa previsione contenuta in alcune Convenzioni che prevedono il c.d. frazionamento del periodo di imposta).

Per quanto riguarda l’iscrizione all’anagrafe, questa è organizzata su base territoriale: la legge stabilisce che ogni Comune deve tenere l’anagrafe della popolazione, sia dei cittadini residenti in Italia che di quelli residenti all’estero.

I Comuni sono tenuti a mantenere due registri anagrafici paralleli: l’anagrafe della popolazione residente (APR) e l’anagrafe degli italiani residenti all’estero (AIRE).

Devono iscriversi all’AIRE:

- i cittadini che trasferiscono la propria residenza all’estero per periodi superiori a 12 mesi;

- quelli che già vi risiedono, sia perché nati all’estero che per successivo acquisto della cittadinanza italiana a qualsiasi titolo.

Non devono iscriversi all’AIRE:

- le persone che si recano all’estero per un periodo di tempo inferiore ad un anno;

- i lavoratori stagionali;

- i dipendenti di ruolo dello Stato in servizio all’estero, che siano notificati ai sensi delle Convenzioni di Vienna sulle relazioni diplomatiche e sulle relazioni consolari rispettivamente del 1961 e del 1963;

- i militari italiani in servizio presso gli uffici e le strutture della NATO dislocate all’estero.

L’iscrizione all’AIRE è effettuata a seguito di dichiarazione resa dall’interessato all’Ufficio consolare competente per territorio entro 90 giorni dal trasferimento della residenza e comporta la contestuale cancellazione dall’Anagrafe della Popolazione Residente del Comune di provenienza.

All’apposito modulo di richiesta va allegata documentazione che provi l’effettiva residenza nella circoscrizione consolare (ad esempio: certificato di residenza rilasciato dall’autorità estera, permesso di soggiorno, carta di identità straniera, bollette di utenze residenziali, copia del contratto di lavoro, ecc.).

Qualora la richiesta non sia presentata personalmente va altresì allegata una copia del documento d’identità del richiedente.

L’iscrizione può anche avvenire d’ufficio, sulla base di informazioni di cui l’Ufficio consolare sia venuto a conoscenza.

Come visto precedentemente, un soggetto cancellatosi dall’anagrafe della popolazione residente ed iscrittosi all’AIRE, potrebbe essere considerato fiscalmente residente in Italia sulla base della sussistenza del domicilio o della residenza (civilistica) nel nostro Paese.

L’articolo 43 comma 1 cod. civ. definisce il domicilio di una persona come il luogo in cui questa ha stabilito la sede principale dei propri affari e interessi.

La prassi dell’Agenzia ha individuato alcuni elementi che possono essere considerati indicatori “significativi” del mantenimento di un collegamento effettivo e stabile con il territorio italiano:

- disponibilità di un’abitazione permanente;

- presenza della famiglia;

- accreditamento di propri proventi dovunque conseguiti;

- possesso di beni anche immobiliari;

- partecipazione a riunioni d’affari;

- titolarità di cariche sociali;

- sostenimento di spese alberghiere;

- iscrizione a circoli o clubs;

- organizzazione della propria attività e dei propri impegni anche internazionali direttamente o attraverso soggetti operanti nel territorio italiano.

L’articolo 43 comma 2 cod. civ., invece, stabilisce che la residenza di un soggetto è nel luogo della dimora abituale.

Diverso è invece il discorso quando il trasferimento viene realizzato in uno Stato o territorio individuato dalla black list dei Paesi a fiscalità privilegiata del D.M. 4.5.1999.

L’articolo 2 comma 2 bis del Tuir contiene infatti una presunzione legale relativa che determina la continuità della sussistenza della residenza fiscale in Italia del soggetto che si sia trasferito in un Paese black list a meno che questi non sia in grado di fornire la prova contraria: vi è quindi un’inversione dell’onere della prova che grava sul contribuente.

Gli elementi di prova forniti devono essere valutati in una visione globale della posizione del contribuente che va considerata nel suo complesso.

| Nella Scheda di studio pubblicata su EVOLUTION sono approfonditi, tra gli altri, i seguenti aspetti: |