Rimborso chilometrico o auto aziendale? Scelte di convenienza – III° parte

di Luca CaramaschiCon questa terza e ultima parte proseguiamo la simulazione avviata con i precedenti contributi, adottando, nel caso di un costo auto intermedio, alternativamente, la soluzione del lungo utilizzo e della lunga percorrenza.

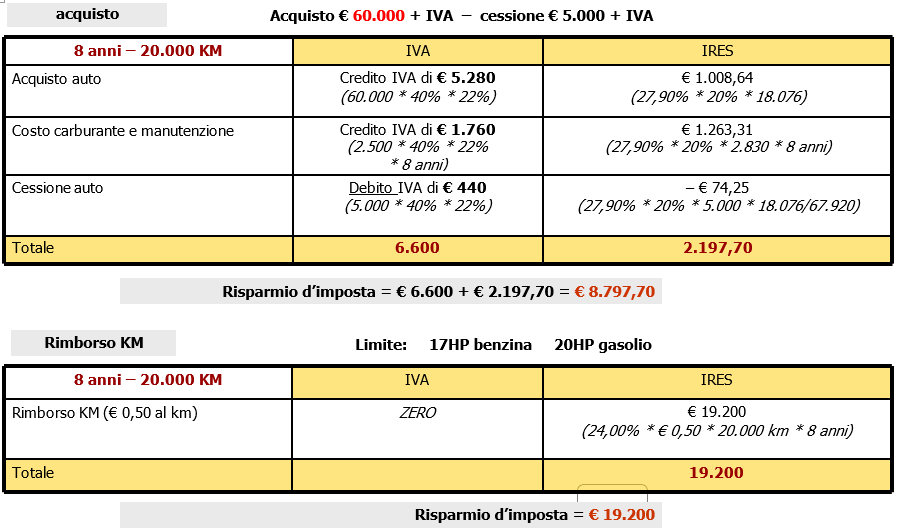

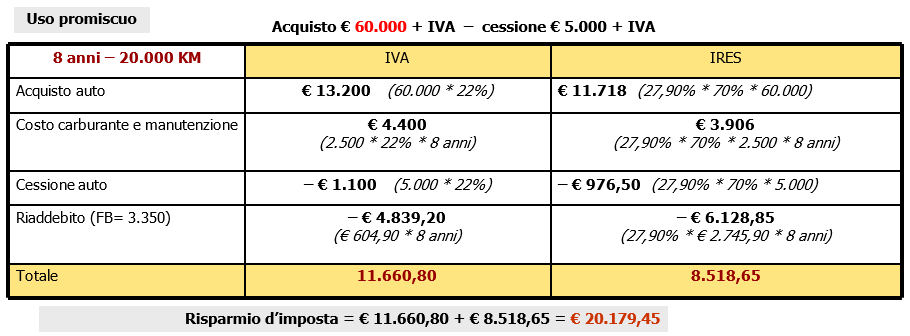

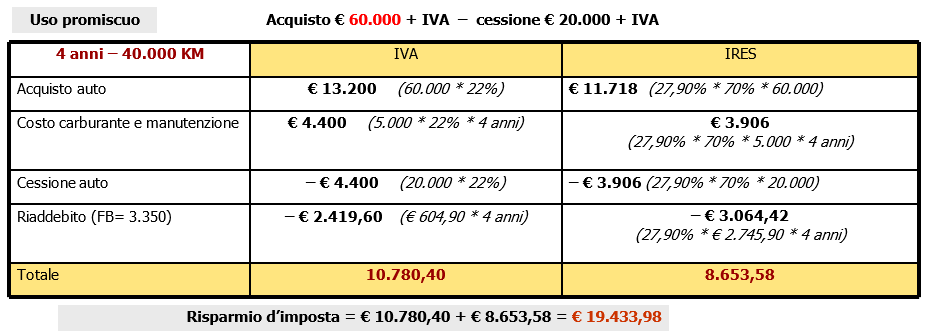

Lungo utilizzo

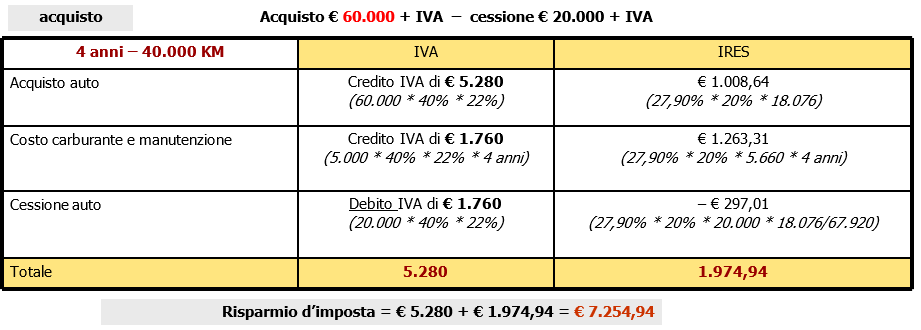

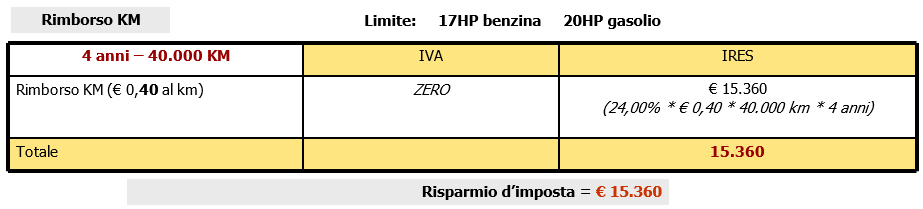

Lunga percorrenza

Terminata l’analisi delle diverse fattispecie, svolgiamo, con riferimento alle simulazioni effettuate in questa serie di contributi, alcune considerazioni finali.

È un fatto che la detrazione integrale dell’Iva, nel caso dell’autovettura concessa di uso promiscuo al dipendente, sposti in maniera del tutto evidente i profili di convenienza: come si può notare dalla descritta rappresentazione, in quasi tutte le situazioni diventa interessante ipotizzare la concessione dell’auto in uso promiscuo al dipendente.

Solo il caso di autovettura di costo modesto conferiva, infatti, un significativo vantaggio al rimborso chilometrico (in tale situazione, infatti, la detrazione dell’Iva operata in sede di acquisto veniva compensata dall’importo del rimborso chilometrico dedotto).

Si deve comunque osservare che le ridotte misure di deduzione, introdotte con effetto dal lontano 01.01.2013, hanno cambiato in parte le valutazioni, conferendo alcuni profili di interesse anche alla soluzione del rimborso chilometrico, sia nel caso della lunga percorrenza che del lungo utilizzo (anche se, comunque, in tale situazione l’uso promiscuo al dipendente rimane un’ottima soluzione, del tutto paragonabile come ritorno in termini di vantaggio fiscale).

In conclusione, eccettuato il caso del costo ridotto della vettura, quando le condizioni concrete dell’azienda lo consentono (ossia, presenza di dipendenti e adeguati rapporti instaurati con questi), la soluzione dell’uso promiscuo al dipendente si dimostra di impressionante vantaggio rispetto alle altre possibili forme di utilizzo del veicolo.

È ovvio, comunque, che vi sono tante altre variabili da tenere in considerazione, variabili che in una simulazione di portata generale come quella proposta non potevano essere compiutamente valutate.

Si pensi, ad esempio, al caso di acquisto di autovettura usata: se non è presente l’Iva in acquisto o questa è presente solo su parte del corrispettivo (ad esempio, sul 40%) è ovvio che acquisisce vantaggio la soluzione del rimborso chilometrico, in quando le altre due ipotesi subiscono una penalizzazione significativa per la perdita di una quota di Iva detraibile in acquisto.

Altrettanto ovvio è il fatto che non sempre è possibile scegliere tra le due soluzioni, in ragione dei rapporti esistenti tra azienda (datore di lavoro) e dipendente: lo stesso potrebbe non essere disposto ad utilizzare per lavoro la propria autovettura anche dietro rimborso, pretendendo di spostarsi con un’autovettura messa a disposizione dall’azienda nel caso gli venga chiesto di fare trasferte, oppure perché egli non ha una vettura adatta (ad esempio dipendente che vive nei pressi della sede di lavoro e possiede una sola vettura per tutta la famiglia).

Oppure, al contrario, il dipendente potrebbe non gradire la gestione del fringe benefit e del riaddebito derivante dalla scelta dell’uso promiscuo.

Si pensi infine anche al caso del dipendente che potrebbe non gradire l’onere di aver cura e custodire una vettura non propria.

Altro elemento da considerare sono le complicazioni amministrative, che si presentano molto diverse, in relazione alle diverse fattispecie prospettate: nel rimborso chilometrico la gestione della vettura è a carico del dipendente, mentre nel caso di uso promiscuo la gestione è a carico dell’azienda. La prima delle due soluzioni sgraverebbe quindi da incombenze il personale amministrativo dell’azienda.