La scelta non deve essere necessariamente univoca, ma l’importo “utilizzabile” può essere ripartito tra le tre fattispecie elencate.

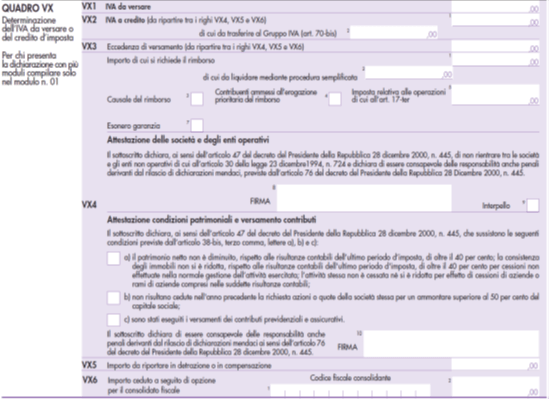

Ipotizzando che il contribuente voglia chiedere il rimborso di parte o di tutto il credito risultante dalla dichiarazione annuale, deve verificare la sussistenza di almeno una delle condizioni tassative che devono essere soddisfatte, a cui corrisponde un particolare codice da indicare nel campo 3 del rigo VX4.

Preliminarmente è necessario individuare i limiti minimi, ove esistenti, per accedere alla richiesta di rimborso. In particolare:

- il rimborso compete solo se l’eccedenza di credito risultante dalla dichiarazione annuale è superiore a 2.582,28 euro;

- in caso di cessazione di attività, il rimborso compete senza limiti di importo;

- il contribuente può comunque richiedere il rimborso qualora dalla dichiarazione relativa al periodo d’imposta risulti un’eccedenza d’imposta detraibile e dalle dichiarazioni relative ai due anni immediatamente precedenti risultino eccedenze d’imposta detraibili riportate in detrazione nell’anno successivo. In tal caso, il rimborso compete per il minore degli importi delle predette eccedenze, anche se inferiori al limite di 2.582,28 euro.

Tra le diverse fattispecie per cui è possibile chiedere il rimborso, vi è quella prevista dall’articolo 30, comma 3, D.P.R. 633/1972, cui corrisponde Codice 3 – Operazioni non imponibili da indicare nel campo 3 del rigo VX4, utilizzabile, come detto, solo nel caso in cui l’eccedenza di credito risultante dalla dichiarazione annuale sia superiore a 2.582,28 euro.

Tale condizione si verifica in capo ai soggetti che hanno effettuato nell’anno di riferimento (2021) operazioni non imponibili di cui agli articoli 8, 8-bis e 9 D.P.R. 633/1972 ed equiparate, nonché operazioni non imponibili indicate negli articoli 41 e 58 D.L. 331/1993, per un ammontare superiore al 25% dell’ammontare complessivo di tutte le operazioni effettuate nel periodo d’imposta 2021, con arrotondamento della percentuale all’unità superiore.

Si tratta, in particolare, delle operazioni non imponibili derivanti da:

- esportazioni, operazioni assimilate e servizi internazionali previsti negli articoli 8, 8-bis e 9, nonché operazioni ad essi equiparate per legge di cui agli articoli 71 (operazioni con il Vaticano e San Marino) e 72 (operazioni nei confronti di determinati organismi internazionali ecc.);

- cessioni di cui agli articoli 41 e 58 D.L. 331/1993;

- le cessioni intracomunitarie di beni estratti da un deposito Iva con spedizione in altro Stato membro della Unione Europea (articolo 50-bis, comma 4, lettera f, D.L. 331/1993);

- le cessioni di beni estratti da un deposito Iva con trasporto o spedizione fuori del territorio della Unione Europea (articolo 50-bis, comma 4, lettera g, D.L. 331/1993);

- le operazioni effettuate fuori della Unione Europea, dalle agenzie di viaggio e turismo rientranti nel regime speciale previsto dall’articolo 74-ter (vedasi la risoluzione n. VI-13-1110/94/1994);

- le esportazioni di beni usati e degli altri beni di cui all’articolo 37 D.L. 41/1995.

Per quanto riguarda la determinazione dell’ammontare complessivo delle operazioni attive effettuate nell’anno d’imposta, da rapportare all’ammontare delle suddette operazioni non imponili, va fatto riferimento alla somma dei valori assoluti dei righi VE40 e VE50.

La norma infatti non parla di volume d’affari, bensì di operazioni effettuate, pertanto si ricomprendono (al numeratore e denominatore) anche le cessioni di beni ammortizzabili.

In caso di compilazione di più moduli della dichiarazione Iva (ad esempio nel caso di esercizio di più attività con contabilità separate), sarà inoltre necessario fare riferimento alla somma dei corrispondenti righi dei moduli.

Pertanto solo nel caso in cui sia soddisfatta la seguente equazione:

sarà possibile chiedere il rimborso dell’eccedenza Iva risultante dalla dichiarazione, nel rispetto degli altri presupposti (operatività) e adempimenti (rilascio di eventuale garanzia, visto di conformità) richiesti.