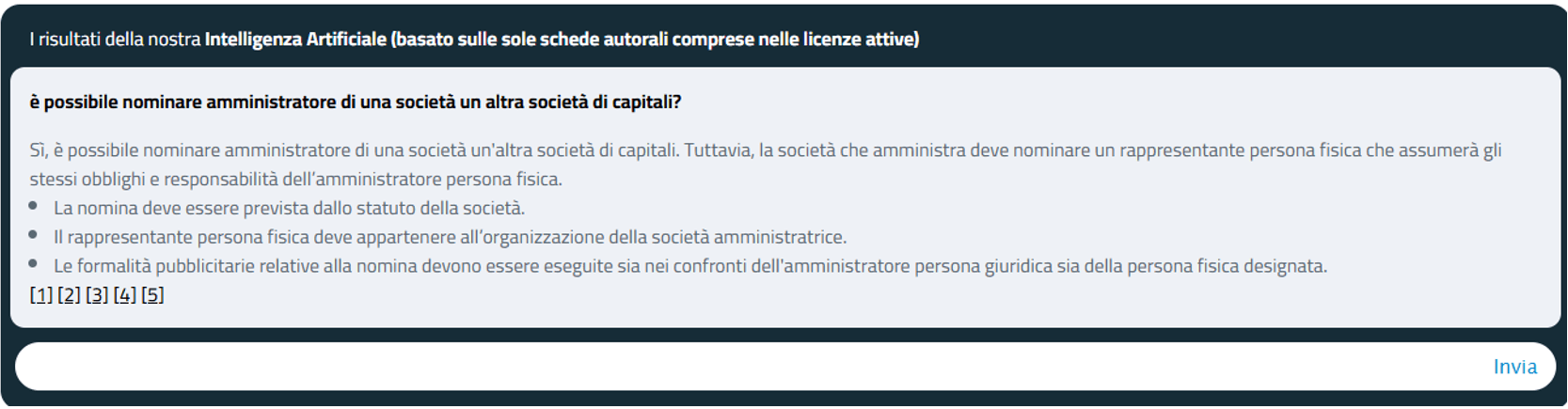

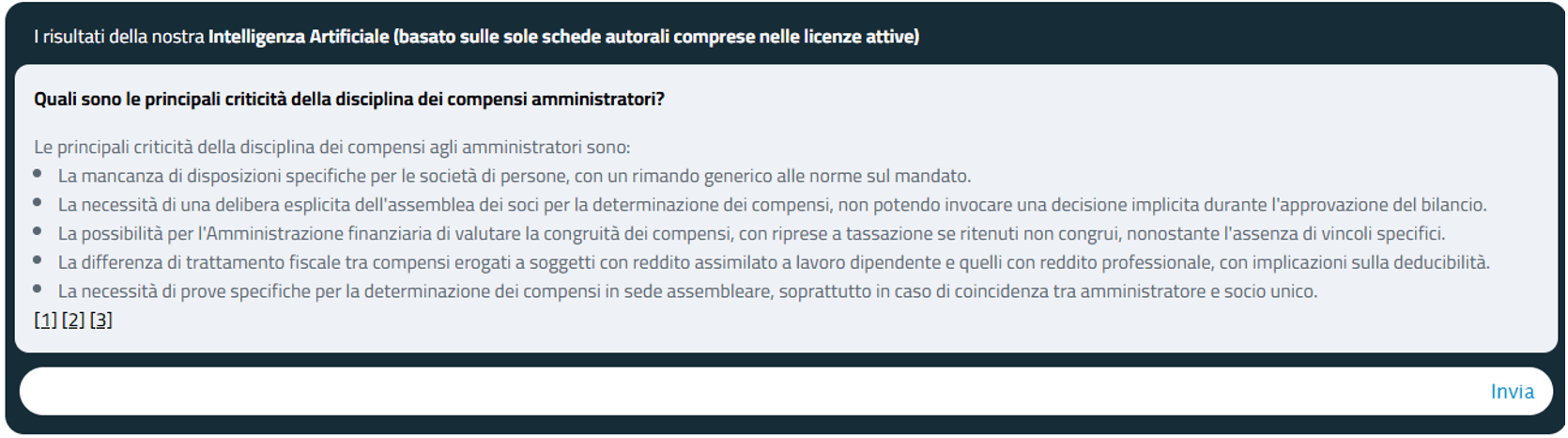

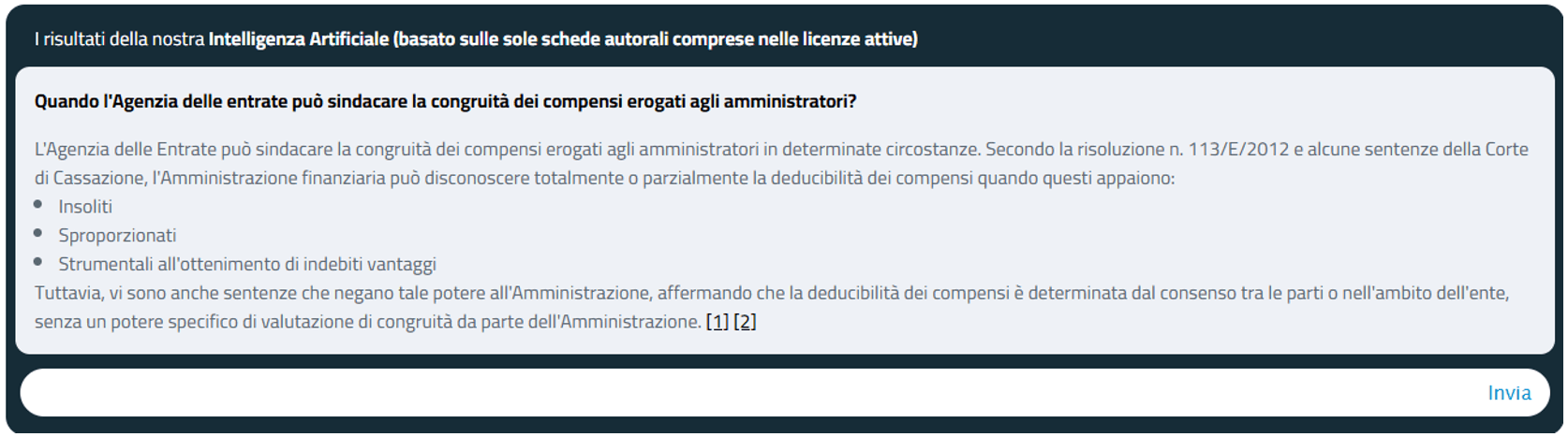

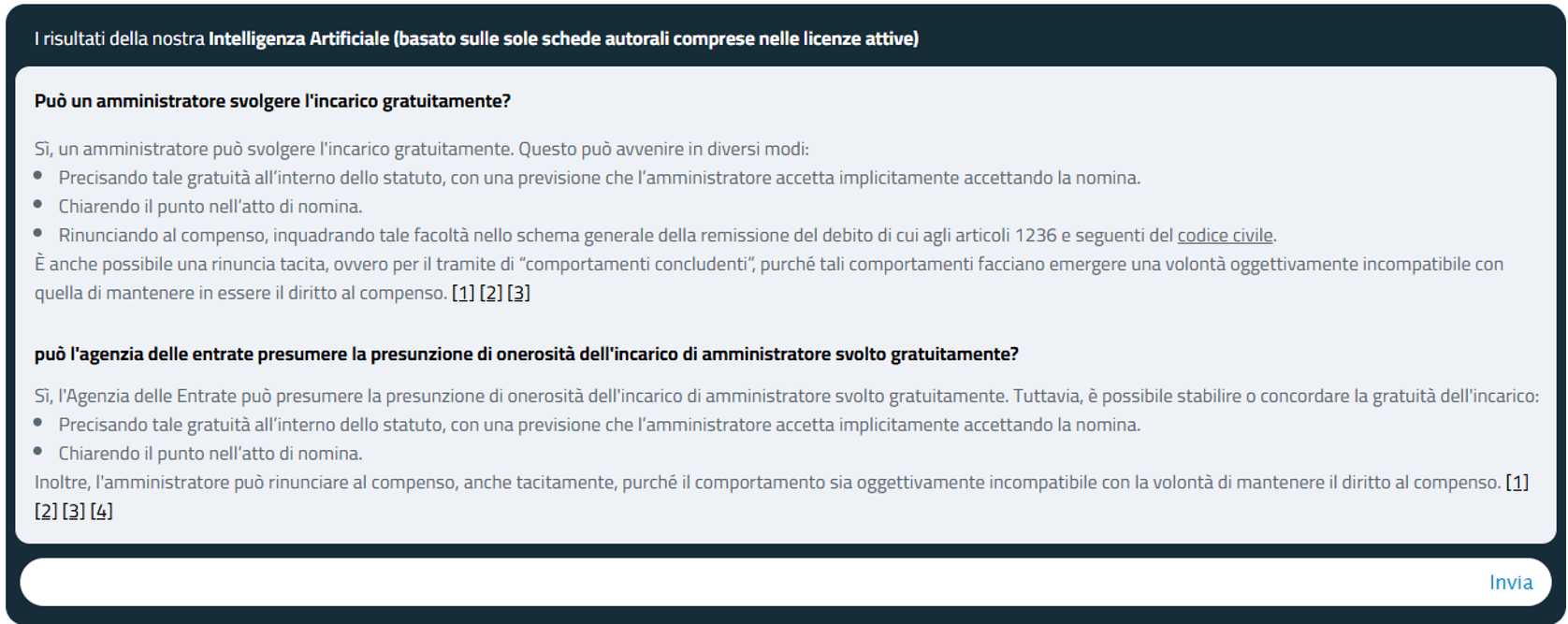

Risposte AI sulla disciplina civilistica e fiscale dei compensi amministratori di società

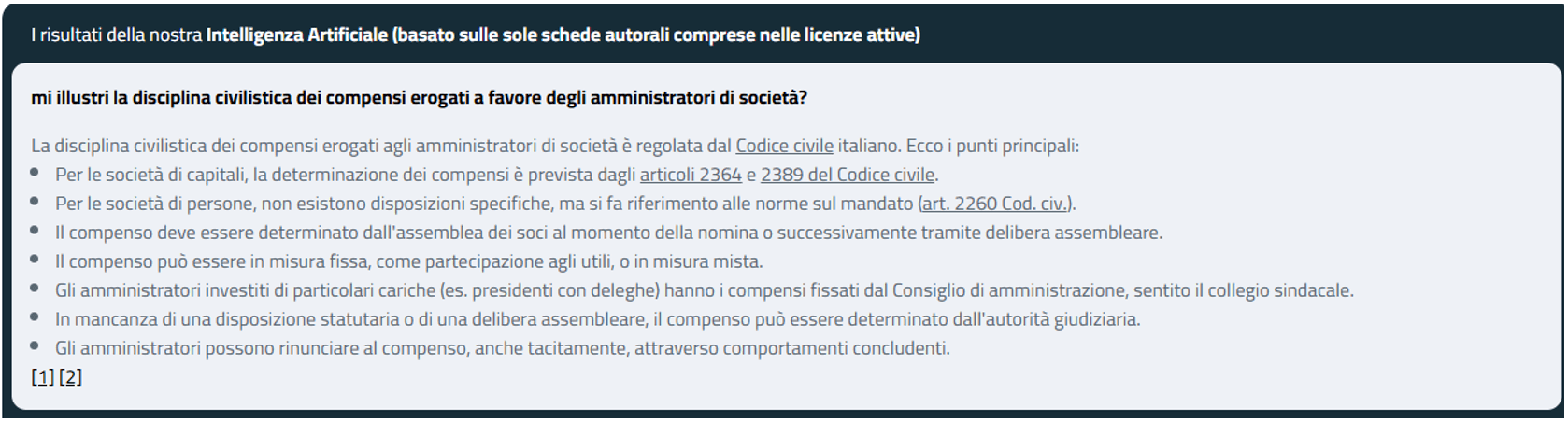

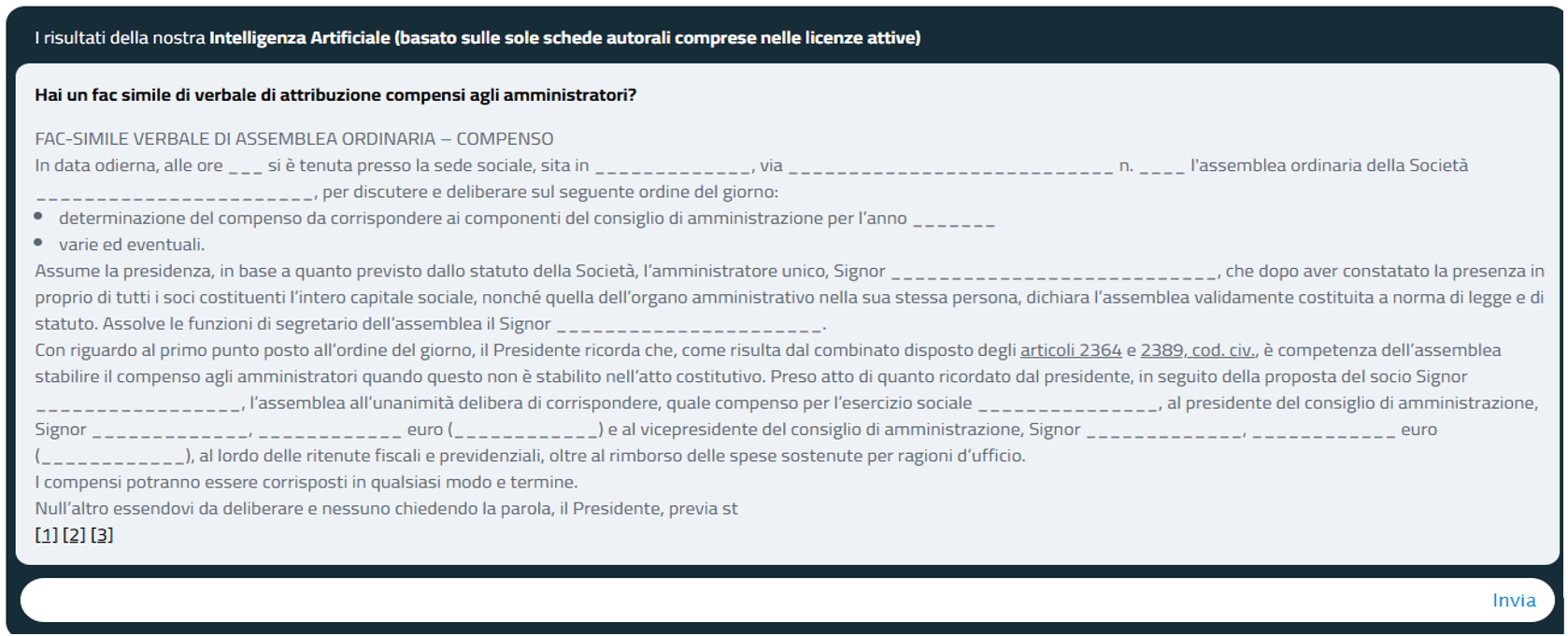

di Mauro MuracaA norma dell’articolo 2364 cod. civ., il compenso degli amministratori (se non è stabilito dallo statuto) deve essere deliberato dall’assemblea dei soci all’atto della nomina ovvero, anche in epoca successiva, con apposita delibera assembleare. Da un punto di vista fiscale, i compensi degli amministratori assumono diversa natura a seconda della tipologia di soggetto che ricopre tale carica (circolare n. 67/E/2001 e circolare n. 105/E/2001). In particolare, i proventi derivanti dagli uffici di amministratore, sindaco o revisore di società ed enti danno luogo:

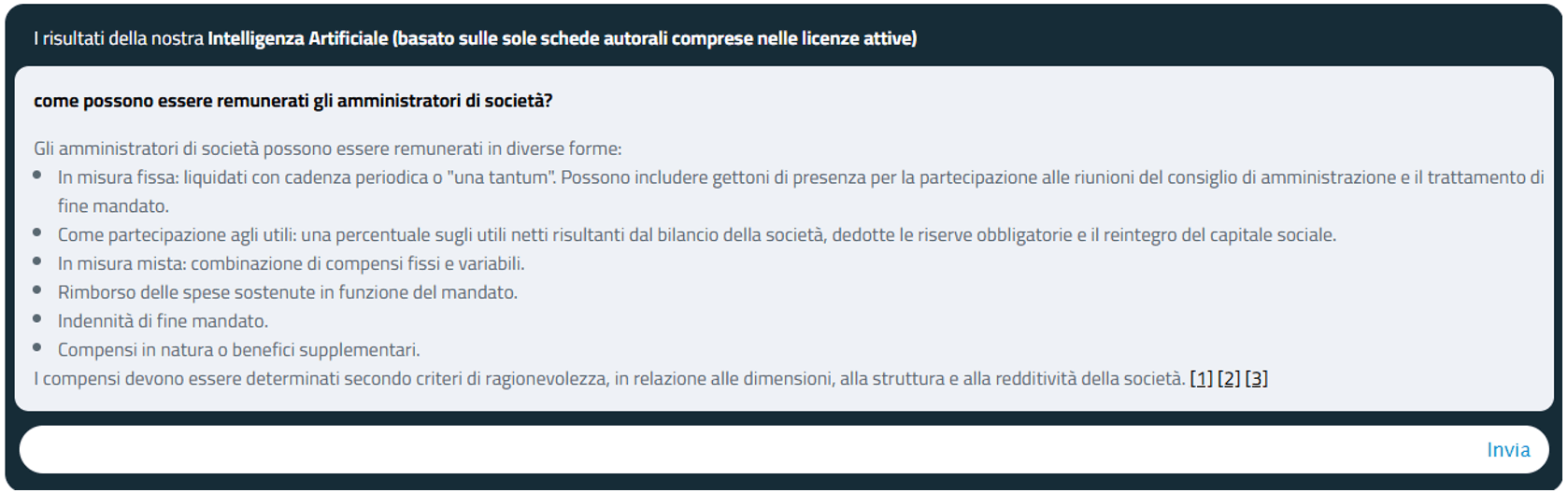

- per regola generale, a redditi assimilati a quelli di lavoro dipendente in quanto rientranti nelle cd. “collaborazioni coordinate e continuative”;

- in via eccezionale, a redditi di lavoro autonomo quando l’ufficio di amministratore rientra nei compiti istituzionali oggetto della professione.

La disciplina dei compensi spettanti agli amministratori è stata oggetto, nel recente passato, di diversi interventi giurisprudenziali e dottrinali, considerati i diversi aspetti problematici che gli stessi presentano, ovvero:

- la possibilità per l’Amministrazione Finanziaria di sindacare la congruità dei compensi corrisposti dalle società agli amministratori;

- la necessaria presenza di una delibera assembleare che attribuisca certezza e determinabilità al compenso, con conseguente riconoscimento della deducibilità dello stesso.

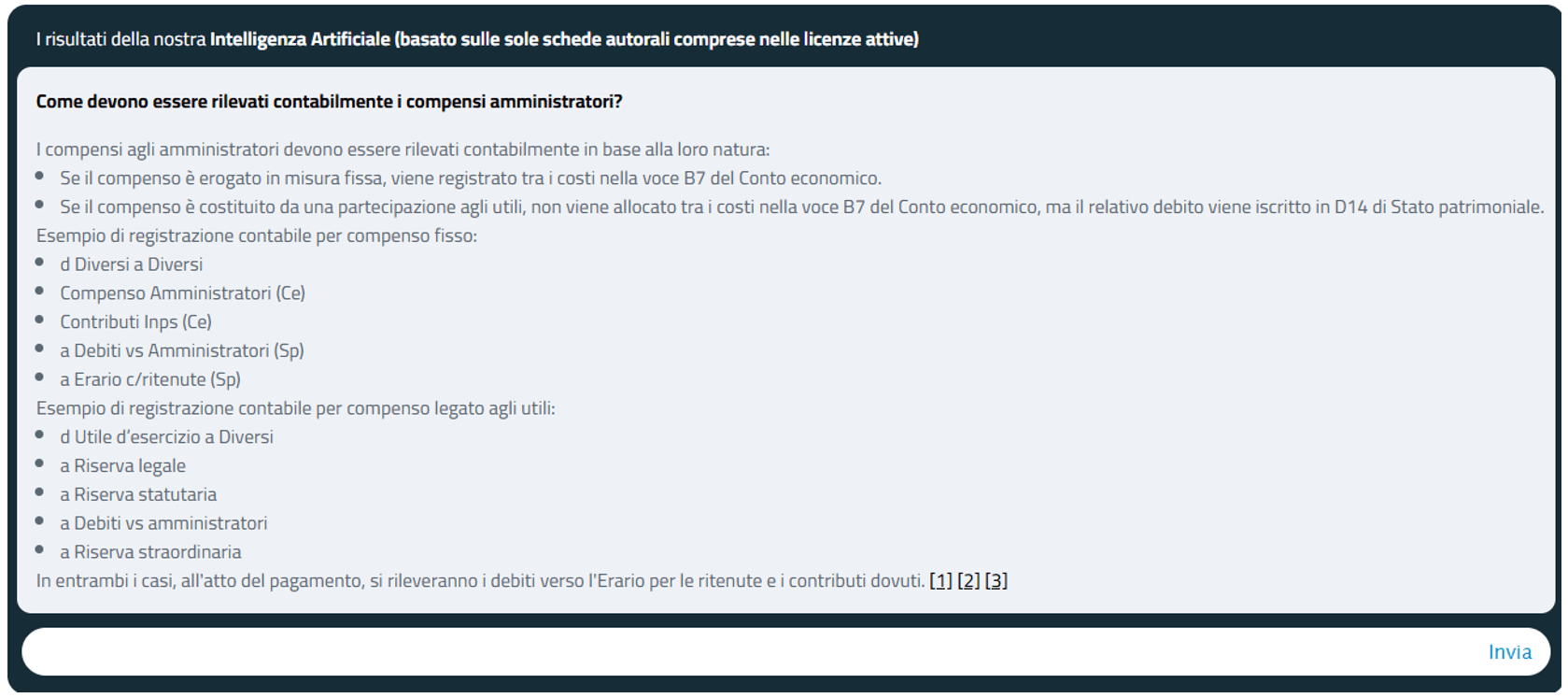

Secondo il principio contabile OIC 12, i compensi agli amministratori (e i relativi rimborsi spese) sono da imputare alla voce B.7 “Costi per servizi” del conto economico relativo al bilancio d’esercizio in cui detti compensi sono maturati per competenza in base alle delibere assembleari o alle norme statuarie.

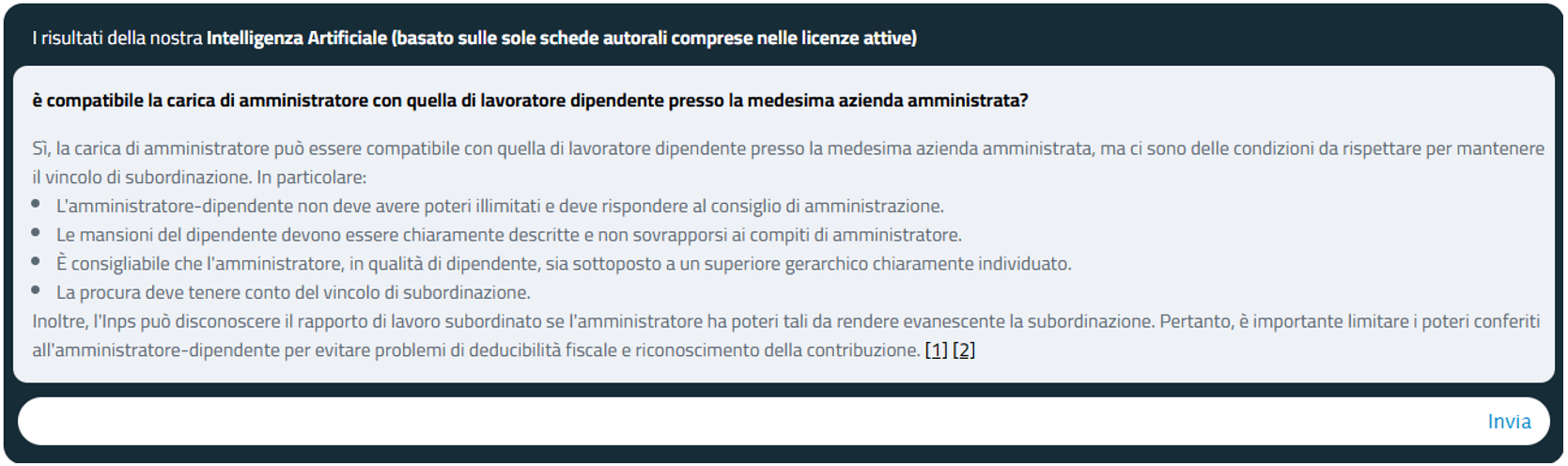

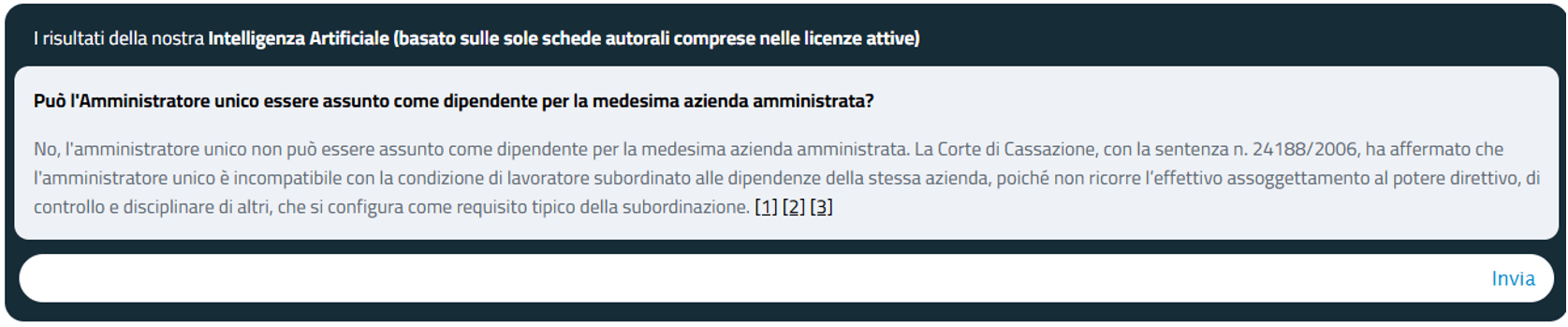

Abbiamo interrogato il nostro sistema di intelligenza artificiale, sulla tematica in rassegna; riportiamo di seguito le principali risposte.

con fatturazione mensile

con fatturazione anticipata