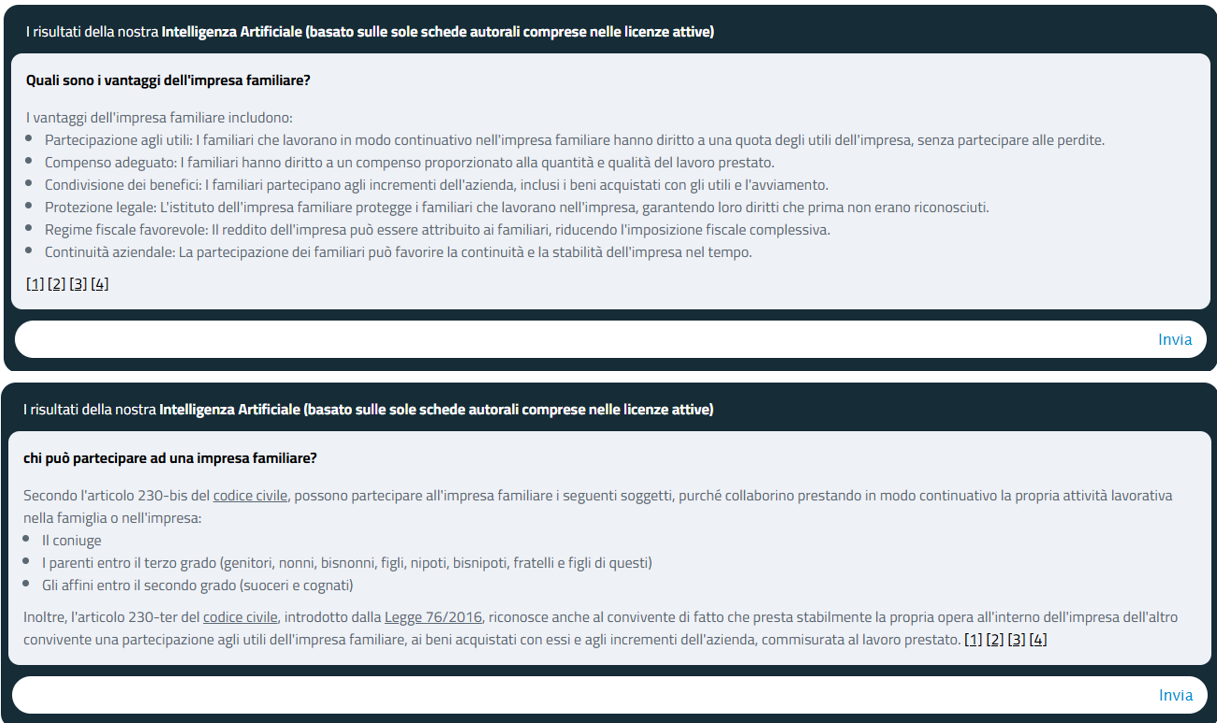

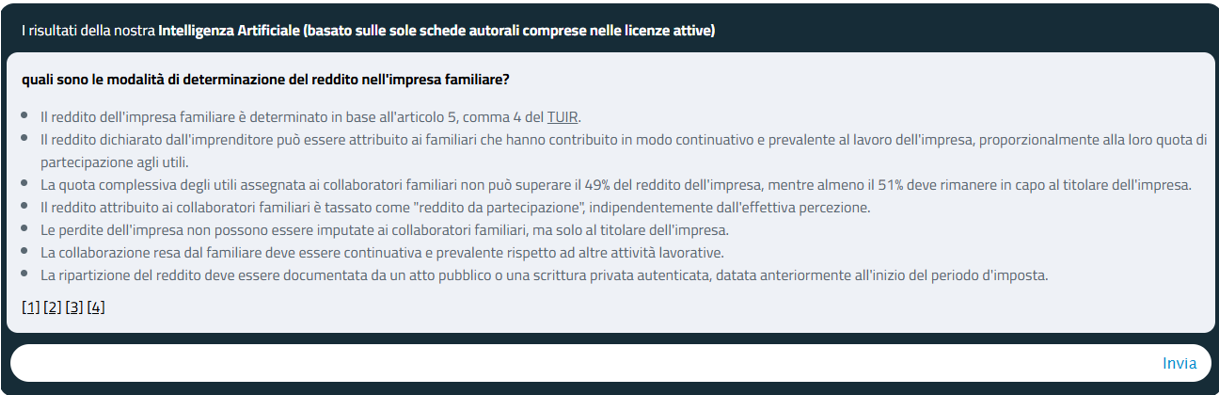

Le modalità di tassazione del reddito di impresa familiare sono disciplinate dall’articolo 5, commi 4 e 5, Tuir, a mente del quale “i redditi delle imprese familiari di cui all’articolo 230-bis del codice civile, limitatamente al 49 per cento dell’ammontare risultante dalla dichiarazione dei redditi dell’imprenditore, sono imputati a ciascun familiare, che abbia prestato in modo continuativo e prevalente la sua attività di lavoro nell’impresa, proporzionalmente alla sua quota di partecipazione agli utili”.

Si evidenzia, inoltre, che i redditi imputati a tali soggetti, in proporzione delle rispettive quote di partecipazione non rappresentano costi nella determinazione del reddito dell’impresa familiare, bensì una ripartizione dell’utile dell’impresa stessa. Ciò significa che nella contabilità dell’imprenditore non viene iscritto il costo del lavoro del collaboratore, ma lo stesso viene remunerato come quota di utile che diminuisce il reddito del titolare in dichiarazione dei redditi.

Rispetto alla disciplina civilistica, quella fiscale richiede un ulteriore requisito al lavoro svolto dai familiari (o conviventi); infatti, la collaborazione fiscalmente rilevante deve essere, oltre che continuativa, anche prevalente rispetto a qualsiasi altra attività lavorativa del collaboratore.

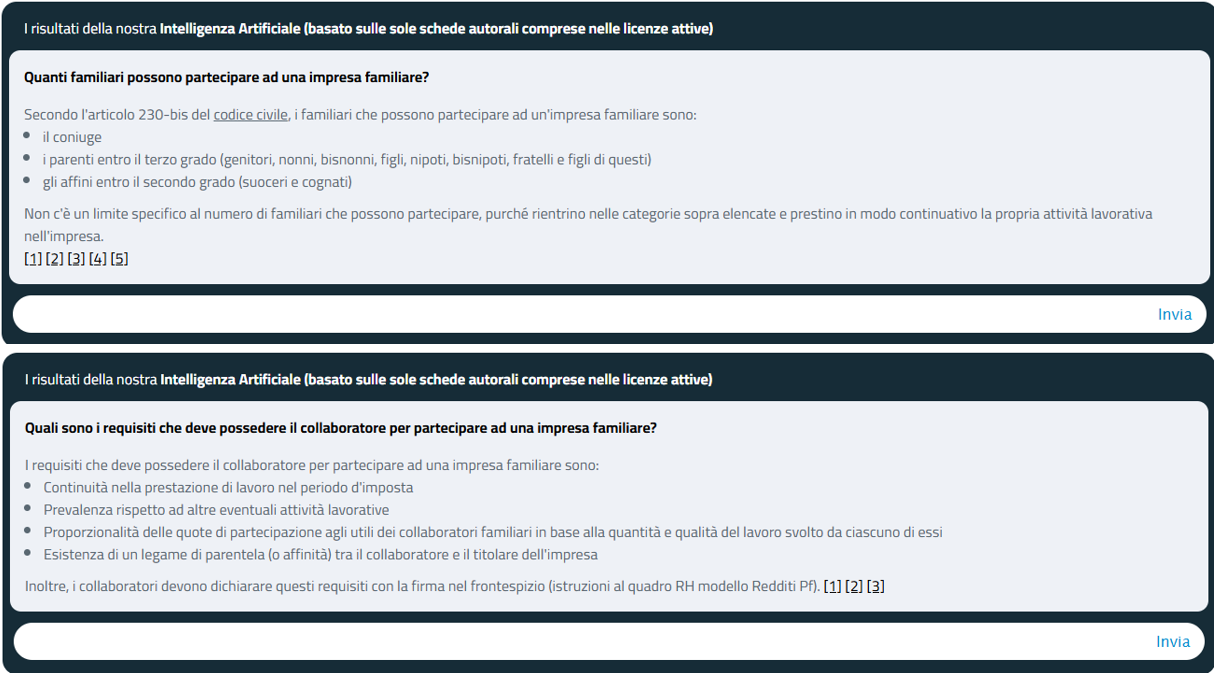

Relativamente ai requisiti soggettivi che vi devono essere per poter configurare un’impresa familiare ricordiamo:

continuità della prestazione di lavoro nel periodo d’imposta;

prevalenza rispetto ad altra eventuale attività lavorativa;

proporzionalità delle quote di partecipazione agli utili dei collaboratori familiari alla quantità e qualità del lavoro prestato da ciascuno di essi.

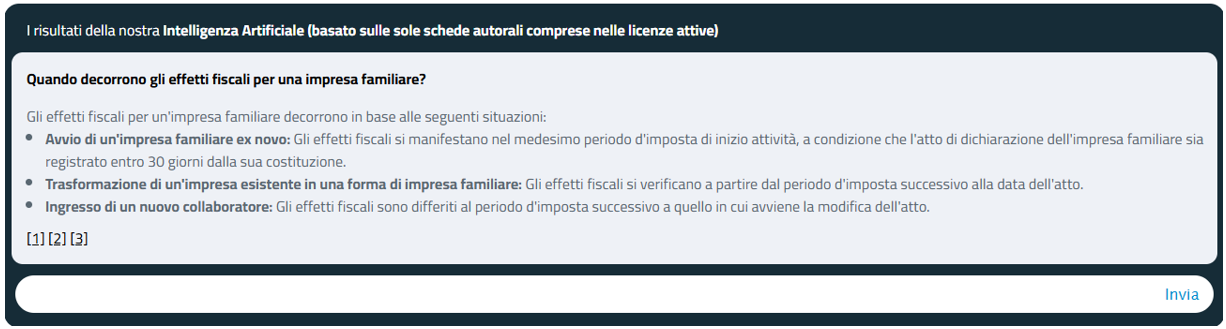

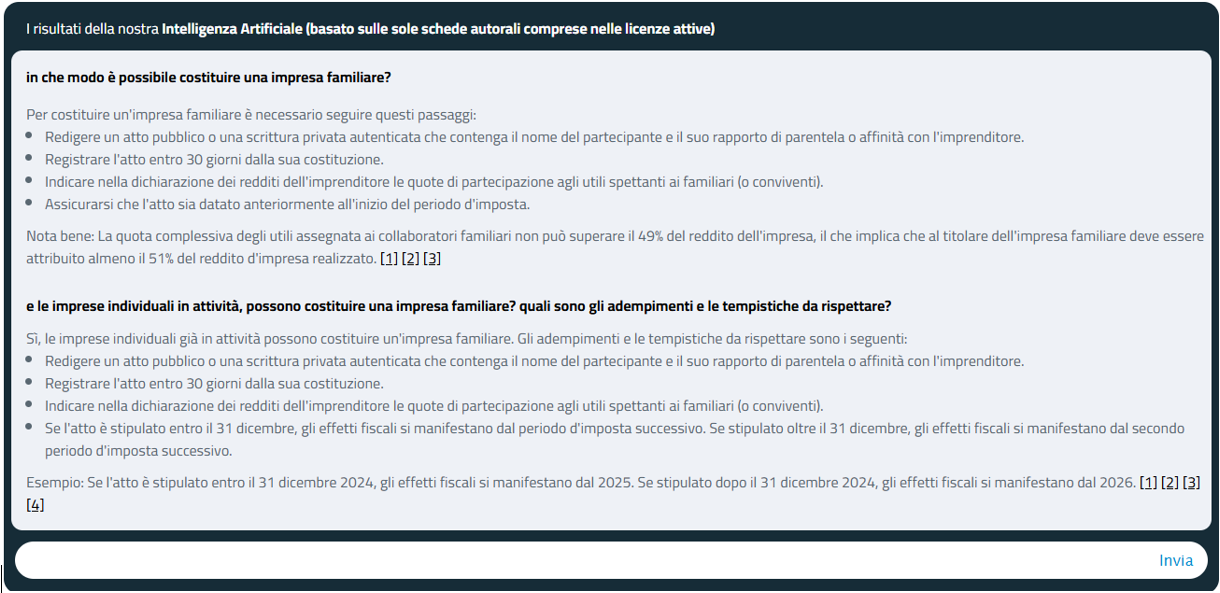

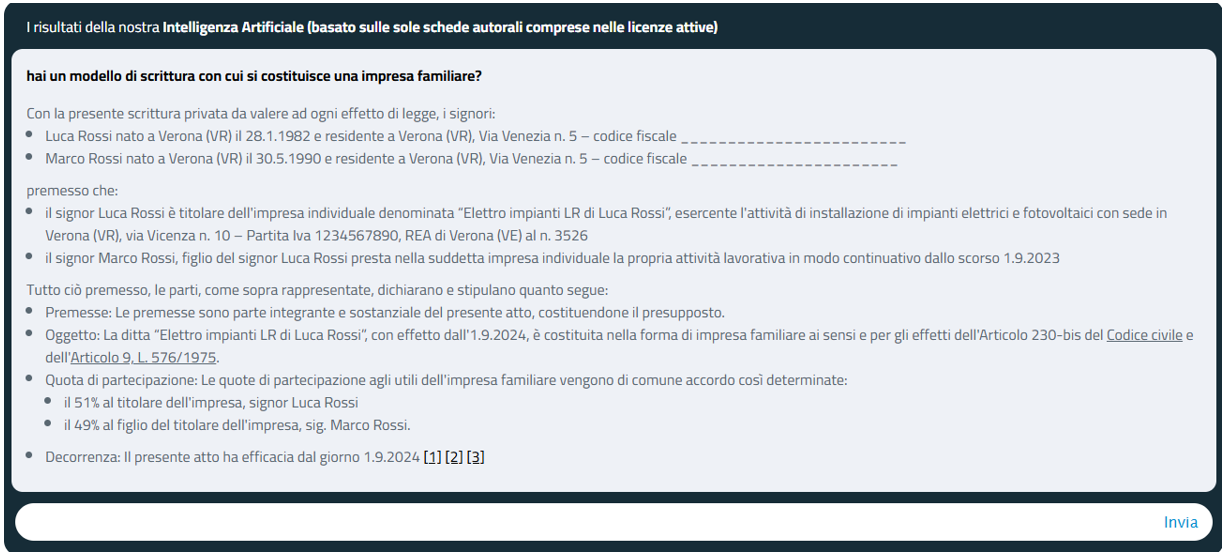

Il reddito dell’impresa familiare va imputato ad ogni collaboratore in proporzione alla sua partecipazione agli utili. La ripartizione del reddito è però subordinata alle seguenti condizioni:

esistenza di un documento, atto pubblico o scrittura privata autenticata, nella quale siano indicati il nome e il rapporto di parentela o di affinità con l’imprenditore dei partecipanti;

indicazione nella dichiarazione dei redditi dell’imprenditore delle quote di partecipazione agli utili spettanti ai familiari;

l’atto pubblico o la scrittura privata deve essere anteriore all’inizio del periodo di imposta.

Gli effetti fiscali, connessi con l’attribuzione di una parte del reddito ai collaboratori, si producono, con decorrenza differenziata a seconda che si tratti:

di un’impresa avviata ex novo sotto forma di impresa familiare;

di un’impresa già esistente, in relazione alla quale venga enunciata la conduzione sotto forma di impresa familiare;

dell’ingresso nell’impresa familiare di un nuovo collaboratore.

Abbiamo interrogato il nostro sistema di intelligenza artificiale, sulla tematica in rassegna; riportiamo di seguito le principali risposte.

Continua a leggere gli articoli dell’archivio di Euroconference News, abbonati subito!

Grazie all'abbonamento

Hai accesso all'archivio completo con tutti gli articoli di Euroconference News

Hai la possibilità di effettuare il download in pdf di tutti gli articoli di Euroconference News

Accedi a Euroconference in Diretta il servizio di aggiornamento settimanale (in differita)

Ricevi ogni mattina la newsletter direttamente sulla tua casella di posta

Sede WEB 21/05/2025 , 28/05/2025 , 04/06/2025 , 11/06/2025 , 18/06/2025 , 25/06/2025 (Orario I e II incontro 14.00 - 18.00 | Orario altri incontri 14.00 - 17.00)