Risposte AI sulla disciplina dei trasferimenti immobiliari al “prezzo valore”

di Mauro MuracaLa L. 266/2005 ha introdotto, a far data 1.1.2006, una deroga al criterio generale per determinare la base imponibile nei trasferimenti immobiliari residenziali che consente di utilizzare il “valore catastale” come base imponibile per le imposte di registro, anziché il corrispettivo pattuito nel contratto di compravendita. Questa disposizione agevolata, chiamata “prezzo-valore”, si applica in presenza di determinati requisiti e condizioni.

La base imponibile calcolata con il criterio del “prezzo-valore” è permessa solo per le cessioni di immobili a persone fisiche non coinvolte in attività commerciali, artistiche o professionali. Questa regola non si applica, invece, alle vendite in cui l’acquirente è un soggetto Iva che acquista l’immobile per scopi aziendali o professionali e ai trasferimenti di immobili destinati a utilizzi diversi da quello abitativo, come ad esempio negozi, uffici o capannoni industriali.

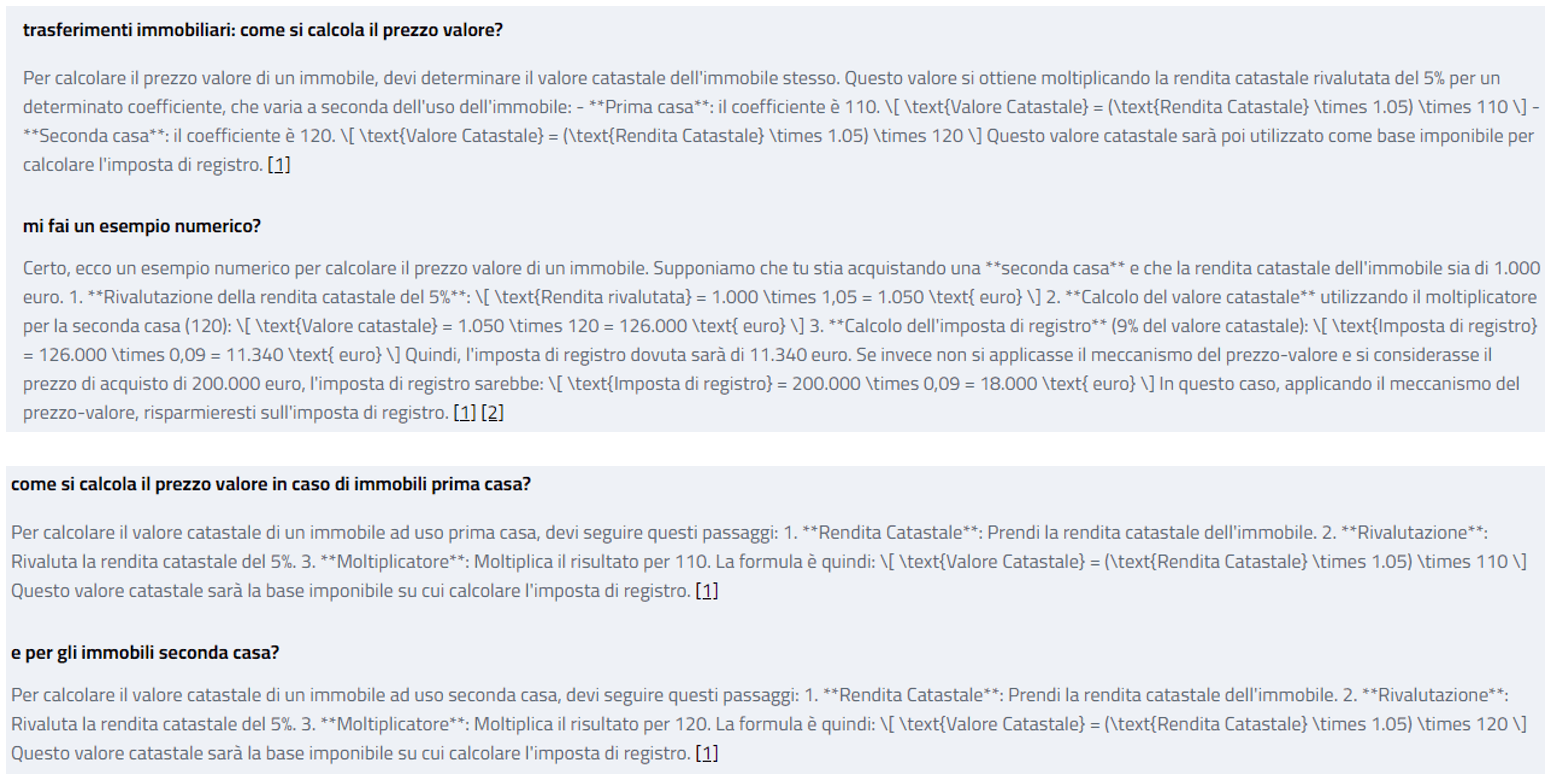

Per ottenere il valore catastale dell’immobile acquistato con l’agevolazione del “prezzo-valore” è necessario moltiplicare la rendita catastale (rivalutata del 5%) per determinati coefficienti in base alla destinazione dell’immobile abitativo (prima casa o abitazione a disposizione). In particolare, per gli immobili abitativi di categoria A (eccetto A/10) e per quelli ad essi pertinenziali (C/2, C/6, e C/7), occorrerà fare riferimento ai seguenti moltiplicatori:

- se si tratta di immobile ad uso prima casa => il moltiplicatore è pari a 110 => VALORE CATASTALE = (Rendita catastale x 5%) x 110;

- se si tratta di immobile non prima casa => il moltiplicatore è pari a 120 => VALORE CATASTALE = (Rendita catastale * 5%) x 120

Il valore catastale dell’immobile (come sopra determinato) dovrà essere utilizzato quale base imponibile su cui calcolare l’imposta di registro.

Abbiamo interrogato il nostro sistema di intelligenza artificiale, sulla disciplina in rassegna. Riportiamo di seguito le principali risposte.

con fatturazione mensile

con fatturazione anticipata