La settimana finanziaria

di Direzione Finanza e Prodotti - Banca Esperia S.p.A.![]()

Executive Summary

Un’altra settimana positiva per i listini globali, che hanno visto toccare i nuovi massimi per l’indice S&P500, grazie a buone trimestrali societarie e le speculazioni su nuove misure di stimolo monetario. Da una parte il governatore dell’Istituto Centrale nipponico esclude, come già dichiarato a metà giugno, l’eventualità e il bisogno di ricorrere alle misure cosiddette “helicopter money”, ovvero la possibilità che una banca centrale finanzi direttamente le manovre economiche del governo. D’altra parte, il governatore della BCE nella conferenza stampa seguita al meeting ha scelto di lasciare i tassi invariati nella zona euro, infatti, Draghi ha fatto capire che Francoforte non vede necessario, nell’immediato, un nuovo aggiustamento delle proprie politiche in direzione espansiva, pur essendo preparata a questa eventuale mossa. Lo spunto di maggior rilievo dal discorso del governatore è stato forse l’accenno alla normativa UE sul settore bancario, con la possibilità di un intervento pubblico a condizioni precise e in circostanze eccezionali. Sul fronte politico restano sotto i riflettori il tema Brexit, con il nuovo Primo Ministro britannico Theresa May che prosegue gli incontri con i vertici europei, e la situazione in Turchia, dove il clima sembra in costante peggioramento in seguito al fallito golpe contro Erdogan dello scorso venerdì.

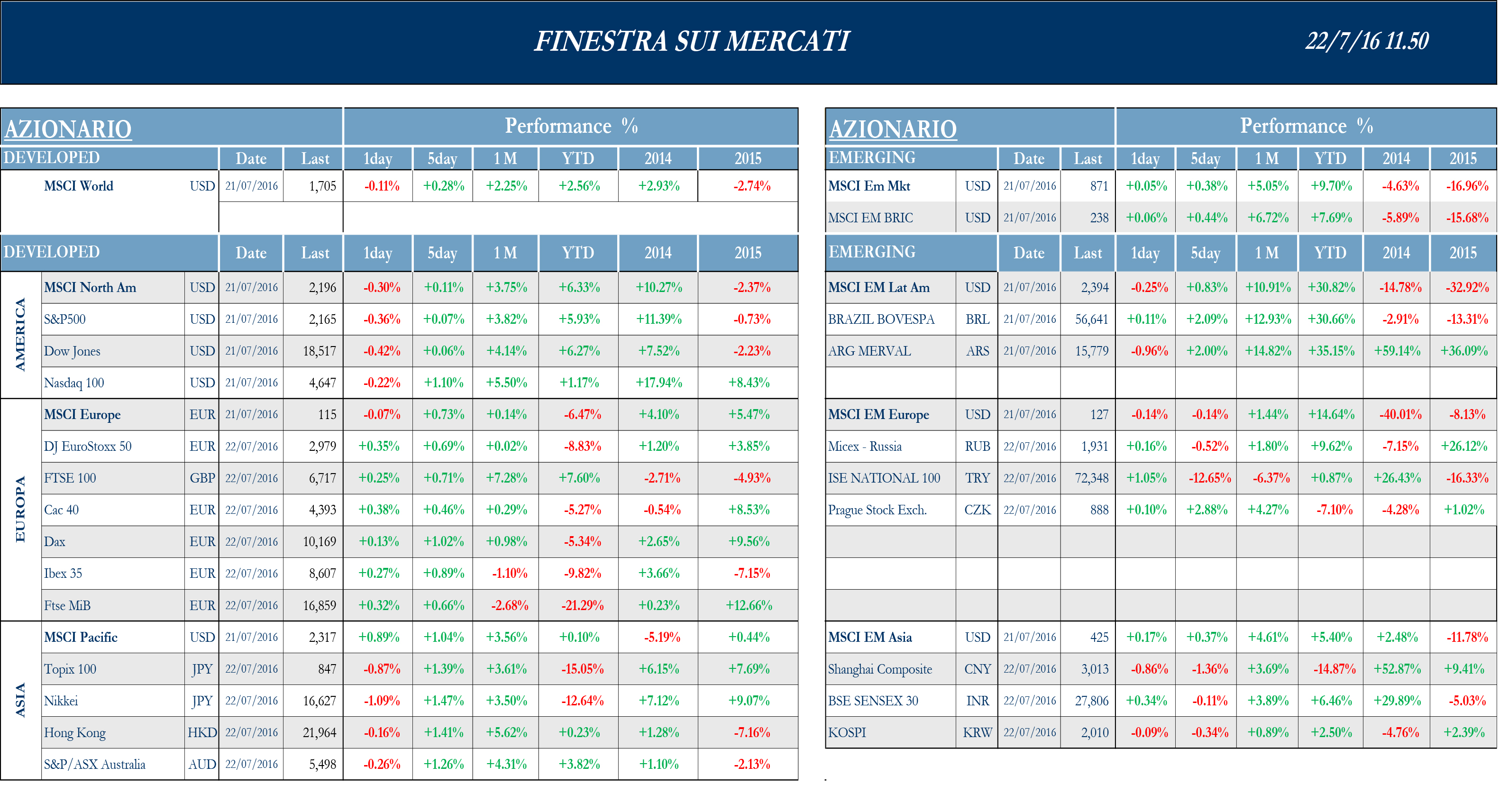

Europa

Stoxx Europe 600 +0.79%, Euro Stoxx 50 +0.71%, Ftse MIB +0.68%

Stati Uniti

S&P 500 +0.07%, Dow Jones Industrial +0.06%, Nasdaq Composite +0.79%

Asia

Nikkei +0.78%, Hang Seng +1.41%, Shangai Composite -1.36%, ASX +1.26%

Indicazioni macroeconomiche

Europa

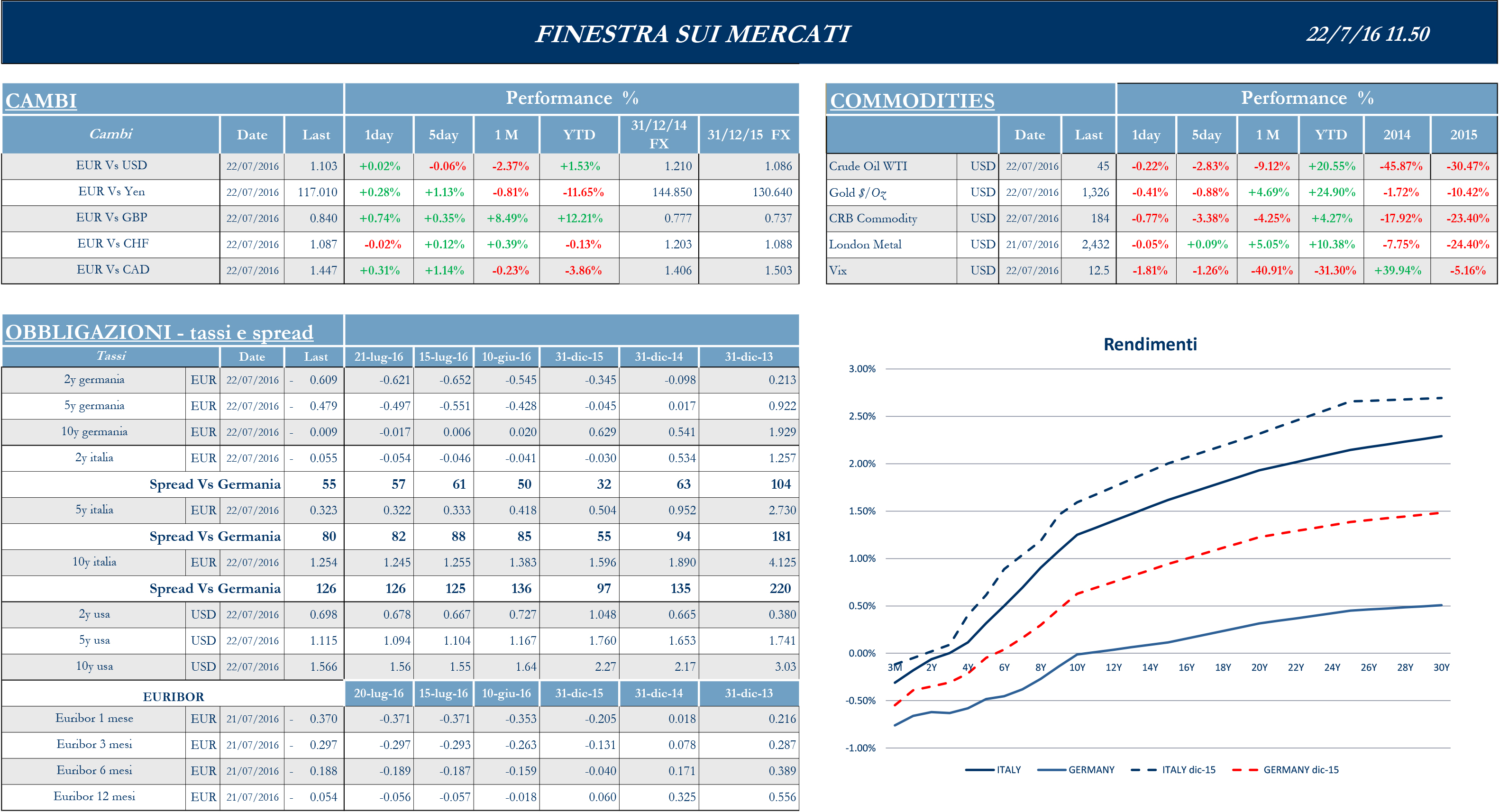

Come largamente atteso, invariati i tassi di interesse della BCE dopo il meeting di ieri. Le altre indicazioni di rilievo provenienti dalla zona euro riguardano gli indici Markit preliminari di luglio: i valori sono rispettivamente di 51.9 per il manifatturiero, 52.9 per il Composto e 52.7 per il Servizi, tutti in lieve rallentamento rispetto ai precedenti dati. In merito alle aspettative sulla crescita, il primo Sondaggio Zew post Brexit rivela un calo di 14.7 punti del dato rispetto ai +20.2 di giugno; per la Germania il calo è stato di 6.8 punti rispetto al precedente mese, positivo a +19.2.

Stati Uniti

Diverse le indicazioni giunte dal settore immobiliare: a giugno le nuove costruzioni abitative si attestano infatti a 1189k, decisamente meglio delle 1165k attese e delle 1135k riviste al ribasso di maggio, mentre i permessi edilizi sono in salita dell’1.5% su mese, anch’essi al di sopra del consensus al +1.2%. La vendita di nuove abitazioni a giugno raggiunge invece le 5.57mln di unità, superando i 5.48mln stimati e mostrando un trend crescente dai 5.51mln rivisti di maggio.

Continua a mostrare segni di forza anche il mercato del lavoro: le richieste settimanali di sussidi di disoccupazione scendono dalle 254mila unità della settimana scorsa a 253mila, così superando le stime a 265mila. Altri segni di buona salute dell’economia arrivano dal Leading Index di giugno, che registra un aumento dello 0.3% mensile, superando le attese degli analisti orientate a +0.2% e in aumento dal -0.2% segnato a maggio. Bene anche la prduzione industriale, che a giugno cresce dello 0.6% mensile contro il +0.3% atteso e le vendite retail di giugno, con una crescita dello 0.6% che supera ampiamente il +0.1% atteso e mostra un trend positivo dal +0.2% rivisto di maggio.

Asia

Decisamente povera di indicazioni macro la settimana cinese. Per quanto invece riguarda il Giappone, l’indagine mensile Tankan sulla fiducia delle imprese di luglio mostra una lettura invariata rispetto ai tre punti del mese scorso. Le aspettative sono per un peggioramento a zero nei prossimi tre mesi. L’attività manifatturiera nipponica si è invece vista in espenasione a luglio – a 49 punti dai 48.1 del mese precedente- mentre i nuovi ordini per le esportazioni sono scesi al ritmo più rapido di oltre tre anni e mezzo.

Newsflow societario

Europa

Il tema dei NPLs ancora protagonista del newsflow del settore bancario. BMPS sta mettendo in atto un piano per cedere una parte del proprio portafoglio di NPLs entro il 2018: il portafoglio è di € 10 mld e la soluzione più probabile potrebbe essere l’intervento del fondo Atlante con € 2 mld e di alcuni investitori istituzionali con il conforto delle Gacs per altri €6mld. L’acquisto degli NPLs potrebbe finalizzarsi con un prezzo pari a circa il 29% del valore facciale e potrebbe essere un riferimento per le future cessioni. Il presidente del gruppo Unicredit Giuseppe Vita, rispondendo a una domanda sulle conseguenze del recente tentativo di golpe in Turchia, ha dichiarato che ritiene strategiche le attività nell’Europa centrale e orientale.

Nel settore auto il gruppo FCA ha confermato di aver prestato la propria collaborazione in un’inchiesta della Sec in merito ai dati sulle vendite da concessionari a clienti finali negli Usa e che richieste su questioni simili sono state recentemente formulate dal dipartimento di Giustizia Usa. Fca precisa inoltre, che nelle relazioni annuali e trimestrali i ricavi sono riportati in base alle sue spedizioni a concessionarie e clienti e non alle unità riportate come vendute a clienti finali dai concessionari. Il gruppo Volkswagen nel primo semestre ha registrato un calo del 22% dell’utile operativo a € 5.3 mld, a causa di € 2.2 mld di nuovi accantonamenti legati allo scandalo delle emissioni. Al netto di tale voci, il risultato è pari a € 7.5 mld, superiore alle attese degli analisti. Inoltre, sempre in riferimento allo scandalo sulle emissioni, nonostante l’accordo da $ 15.3mld raggiunto con varie autorità, tre Stati degli Stati Uniti starebbero per lanciare ulteriori cause contro la casa tedesca.

Nel settore del trasporto aereo, Lufthansa ha lanciato un profit warning in ragione di una serie di attacchi terroristici che hanno spaventato i passeggeri, portando a una riduzione delle stime sull’utile per l’intero esercizio. In relazione al primo semestre ha registrato ricavi preliminari di € 15 mld, in calo del 2.6% rispetto al 2015.

Nel settore media, Urbano Cairo ha vinto la sfida per il controllo di Rcs contro Andrea Bonomi e soci: alla scadenza del periodo di offerta, secondo i dati provvisori di Borsa Italiana, Cairo Communication, appoggiata da Intesa Sanpaolo, ha raggiunto il 48.82% del capitale contro il 37.7% della cordata concorrente che partiva da un 24.77% già in suo diretto possesso. Negli ultimi giorni, la cordata IMH ha presentato anche in tribunale, oltre che in Consob, un esposto che solleva dubbi sulla correttezza dello svolgimento dell’offerta concorrente, e vincitrice, di Cairo. Telecom Italia si è aggiudicata con HPE Service Italia la gara Consip per la fornitura dei servizi cloud alla pubblica amministrazione dal valore di 500 milioni con durata di cinque anni. L’AD del gruppo ha annunciato anche un piano di nuovi investimenti infrastrutturali.

Nel settore food&beverage, il gruppo Autogrill ha reso pubblico con una nota ufficiale di essersi aggiudicato, tramite la controllata HMSHost, la gara per l’estensione decennale (fino al 2032) del contratto al Savannah/Hilton Head International Airport, in Georgia (USA). Sempre secondo la società, l’aeroporto nel 2015 ha servito oltre 2 milioni di passeggeri e oltre 88,000 voli. Il piano di HMSHost è quello di ampliare la propria offerta, aggiungendo 4 nuovi POS ai marchi già attualmente gestiti dal gruppo in questo aeroporto.

Nel settore del lusso, infine, Tod’s ha chiuso il primo semestre riportando ricavi in calo del 3.4% a € 498 mln superando le attese degli analisti. La performance negativa è dovuta alla debolezza riscontrata dal segmento retail e dal calo della domanda registrato in particolar modo nel mercato cinese. Hermes ha pubblicato I risultati del Q2 con ricavi pari a € 1.25 mld, in crescita del 8.1%, battendo le stime degli analisti. A livello geografico si riscontra un particolare risultato positivo in Francia con una crescita del 9% e in US con un balzo del 12%.

Stati Uniti

Settimana all’insegna delle trimestrali in US, con i maggiori gruppi finanziari che hanno svelato i loro risultati per il Q2. Nel settore bancario, GS batte le attese degli analisti grazie ai buoni numeri della divisione di fixed income e ad una riduzione dei costi operativi. L’utile netto ha raggiunto $ 1.63 mld dai precedenti $ 916 mln, a $ 3.72 per azione, battendo le stime degli analisti ferme a $ 3. Il CFO ha reso noto che per far fronte al difficile scenario di mercato è previsto un piano di riduzione costi con l’obiettivo di risparmiare $ 700 mln l’anno. Come per GS, anche i risultati del Q2 di Morgan Stanley hanno battuto le attese degli analisti grazie al business del fixed income e al programma di riduzione di costi messo in atto dal gruppo, con un calo dell’ 8.4% delle spese operative. La banca ha raggiunto l’obiettivo di potenziare la divisione del fixed income e per due trimestri consecutivi ha riportato ricavi superiori a $ 1 mld in questo business. Bank of America ha riportato risultati del Q2 con un calo dei profitti del 19% a causa della redditività inferiore alle attese delle attività di trading e dell’emissione di nuovi prestiti alla clientela. Nonostante ciò, si sono registrati dati, risultati superiori alle attese degli analisti. Citigroup ha riportato risultati del Q2 in linea con le attese degli analisti, grazie ad un recupero delle attività di trading e ad una crescita della domanda per bond e valuta estera, trainata dagli effetti del referendum sulla Brexit. Il calo del 14% dell’utile netto è minore rispetto al calo del 25% previsto dal CEO del gruppo e il margine di interesse netto è risultato in calo del 2.86%. Wells Fargo ha riportato invece risultati inferiori alla stima degli analisti, con un utile netto attestatosi a $ 5.2 mld nel Q2 dai $ 5.4 mld dell’anno precedente. La principale causa del calo di profittabilità è da attribuire ai recenti accantonamenti a fronte delle possibili perdite sui nuovi prestiti. Proprio nella divisione dei prestiti alla clientela, dove il gruppo è leader di mercato, si registra un calo dei ricavi del 17%.

Nel settore tecnologico, Microsoft batte le attese con la pubblicazione dei risultati trimestrali, riportando un incremento del 2.1% dei ricavi dovuto principalmente ad una buona performance del cloud business, che ha compensato il calo della divisione di pc. Il gruppo ha riportato un utile netto di $ 3.12 mld nel Q4 2015, a fronte di una perdita di $ 3.2 mld dell’anno precedente. Risultati negativi invece per IBM, che ha riportato un calo del 2.8% dei ricavi trimestrali, dovuti alla debolezza del business del cloud e del mobile che non sono riusciti a coprire le perdite del business tradizionale. Netflix ha visto un calo della domanda di nuovi abbonamenti per la sua piattaforma di streaming nel Q2, con nuove adesioni di 1.52mln di utenti a fronte di una media di 2.1mln. I ricavi del business dello streaming hanno raggiunto $ 1.97 mld, in crescita dai precedenti $ 1.48 mld dello scorso anno. Risultati positivi per AT&T, con un balzo dei ricavi operativi del 22.7%, dato trainato dai clienti ottenuti con l’acquisizione di DirectTV. Gli utili netti attribuibili al gruppo sono risultati pari a $ 3.41 mld nel Q2 da $ 3.08 mld.

Nel settore auto, risultati oltre le attese per il gruppo General Motors con un utile netto più che raddoppiato nel Q2, attestatosi a $ 2.87 mld dai precedenti $ 1.1 mld. I dati positivi del Q2 e l’aumento della domanda di pickup e veicoli sportivi hanno permesso al gruppo di migliorare anche la guidance per il FY 2016; il gruppo si aspetta un EBIT compreso tra $ 5.5-$ 6 per azione rispetto ai precedenti $ 5.25-$ 5.75 per azione.

Nel settore dei trasporti, guardando al trasporto ferroviario, Union Pacific ha riportato risultati negativi nel Q2 a causa di bassi volumi nel trasporto merci e a causa del dollaro forte; la società ha riportato ricavi in calo del 13% rispetto al precedente anno, ma in linea con le attese degli analisti. Il business che ha sofferto maggiormente è stato quello del carbone, con un calo dei ricavi del 27%. L’utile netto si attesta a $ 980 mln, dai precedenti $ 1.2 mld. Nel settore del trasporto aereo, United Air, terza compagnia aerea US per numero di passeggeri, ha riportato risultati migliori delle attese grazie ad una gestione più efficiente dei motori dei velivoli. Escludendo dal calcolo asset aeroportuali, il gruppo ha mostrato un calo dei profitti del 32% con l’utile netto pari a $ 863 mln o $ 2.61 per azione, rispetto a $ 2.56 atteso.

Nel settore dei servizi finanziari, Visa chiude il Q2 con un calo dei profitti, causato principalmente dall’acquisizione di Visa Europe. L’utile netto societario risulta più che dimezzato, passando da $ 1.69 mld del Q2 dello scorso anno a $ 412 mln attuali. L’utile netto sarebbe stato di $ 1.6 mld escludendo l’acquisizione di VisaEurope. Buoni risultati trimestrali per il gruppo American Express, con un balzo del 37% dei profitti dovuto alle maggiori spese dei suoi clienti e alla vendita di un portafoglio di crediti, che ha permesso di ridurre i costi del gruppo.

The week ahead

Europa

Focus la prossima settimana sulla lettura anticipata del Pil destagionalizzato del secondo trimestre, atteso in crescita dello 0.3% su trimestre e dell’ 1.5% su anno, e sui numeri dell’inflazione, con i prezzi al consumo di luglio. Disponibili inoltre il tasso di disoccupazione e diversi indicatori relativi alla fiducia.

Stati Uniti

Per quanto riguarda gli Stati Uniti, attenzione rivolta alle decisioni sui tassi della Federal Reserve, che le attese vedono invariati. Anche Oltreoceano saranno inoltre resi noti il valore del Pil del Q2

e diversi indicatori di fiducia. In ultimo, una nuova tornata di dati sul mercato immobiliare, con le vendite di case nuove e le vendite di abitazioni esistenti in corso.

Asia

Ricca di spunti la prossima settimana per il Giappone, con focus su inflazione, Produzione Industriale e Bilancia Commerciale: se la produzione industriale di giugno è attesa in lieve crescita mensile dopo il -2.6% del periodo precedente, per la bilancia commerciale gli analisti stimano un surplus di oltre ¥ 400 mld. Disponibili inoltre il tasso di disoccupazione e io rapporto impieghi/candidati dello scorso mese.

Il presente articolo è basato su dati e informazioni ricevuti da fonti esterne ritenute accurate ed attendibili sulla base delle informazioni attualmente disponibili, ma delle quali non si può assicurare la completezza e correttezza. Esso non costituisce in alcun modo un’offerta di stipula di un contratto di investimento, una sollecitazione all’acquisto o alla vendita di qualsiasi strumento finanziario nè configura attività di consulenza o di ricerca in materia di investimenti. Le opinioni espresse sono attuali esclusivamente alla data indicata nel presente articolo e non hanno necessariamente carattere di indipendenza e obiettività. Conseguentemente, qualunque eventuale utilizzo – da parte di terzi – dei dati, delle informazioni e delle valutazioni contenute nel presente articolo avviene sulla base di una decisione autonomamente assunta e non può dare luogo ad alcuna responsabilità per l’autore.

Il presente articolo è basato su dati e informazioni ricevuti da fonti esterne ritenute accurate ed attendibili sulla base delle informazioni attualmente disponibili, ma delle quali non si può assicurare la completezza e correttezza. Esso non costituisce in alcun modo un’offerta di stipula di un contratto di investimento, una sollecitazione all’acquisto o alla vendita di qualsiasi strumento finanziario nè configura attività di consulenza o di ricerca in materia di investimenti. Le opinioni espresse sono attuali esclusivamente alla data indicata nel presente articolo e non hanno necessariamente carattere di indipendenza e obiettività. Conseguentemente, qualunque eventuale utilizzo – da parte di terzi – dei dati, delle informazioni e delle valutazioni contenute nel presente articolo avviene sulla base di una decisione autonomamente assunta e non può dare luogo ad alcuna responsabilità per l’autore.

con fatturazione mensile

con fatturazione anticipata