Soggetti beneficiari

Per il 2023, il credito di imposta per le ristrutturazioni di impianti sportivi può essere richiesto dai seguenti soggetti:

- imprese italiane, iscritte al Registro della Camera di Commercio territorialmente competente;

- imprese estere non residenti, ma con stabili organizzazioni nel territorio dello Stato, ai sensi dell’articolo 162 Tuir.

Finalità delle erogazioni liberali

Le imprese ammesse al bonus devono effettuare un’erogazione liberale – ovverosia una donazione in denaro – con lo scopo di finanziare interventi di manutenzione, di restauro di impianti sportivi e la realizzazione di nuove strutture pubbliche. In buona sostanza, l’erogazione liberare in denaro deve essere destinata alternativamente:

Nota bene

Nota bene

Si tratta di “interventi di restauro e di risanamento conservativo”, volti a conservare l’organismo edilizio e ad assicurarne la funzionalità. Tali interventi comprendono:

- il consolidamento, il ripristino e il rinnovo degli elementi costitutivi dell’edificio;

- l’inserimento degli elementi accessori e degli impianti richiesti dalle esigenze dell’uso;

- l’eliminazione degli elementi estranei all’organismo edilizio.

- anche nel caso in cui le stesse siano destinate ai soggetti concessionari o affidatari degli impianti medesimi.

Modalità di pagamento

Le erogazioni liberali devono essere effettuate avvalendosi esclusivamente di uno dei seguenti sistemi di pagamento:

- bonifico bancario;

- bollettino postale;

- carte di debito, carte di credito e prepagate;

- assegni bancari e circolari.

Misura dell’agevolazione

Il credito d’imposta è pari al 65% delle erogazioni liberali effettuate ed è riconosciuto per i soggetti titolari di reddito d’impresa nel limite del 10 per mille dei ricavi annui.

Attenzione!!

Attenzione!!

L’ammontare complessivo del credito di imposta riconosciuto a tutte le imprese non può eccedere l’importo di euro 15.000.000 per l’anno in corso.

Modalità di utilizzo del credito d’imposta

Ai sensi dell’articolo 1, comma 623, L. 145/2018, richiamato dall’articolo 1, comma 190, L. 234/2021, i titolari di reddito d’impresa utilizzano il credito d’imposta:

- in tre quote annuali di pari importo;

- esclusivamente in compensazione, ai sensi dell’articolo 17, D.Lgs. 241/1997, presentando il modello F24 solo attraverso i servizi telematici messi a disposizione dall’Agenzia delle entrate, pena lo scarto dell’operazione di versamento.

Attenzione!!

Per il credito d’imposta in esame, non si applicano i limiti alle compensazioni di cui all’articolo 1 comma 53, L. 244/2007 (limite annuale di 250.000 euro) e dell’articolo 34, L. 388/2000 (euro 2.000.000).

Lo Sport bonus non rileva ai fini delle imposte sui redditi e dell’Irap e deve essere indicato:

- nella dichiarazione dei redditi relativa al periodo d’imposta in corso alla data di riconoscimento dello stesso e;

- nelle dichiarazioni dei redditi relative ai periodi d’imposta successivi, fino a quello nel corso del quale se ne conclude l’utilizzo.

Attenzione!!

I soggetti che effettuano erogazioni liberali, secondo la disposizione in commento, non possono cumulare il credito d’imposta, con altra agevolazione fiscale prevista da altre disposizioni di legge, a fronte delle medesime erogazioni.

L’ammontare del credito d’imposta utilizzato in compensazione non deve eccedere l’importo concesso dall’Ufficio per lo Sport, pena lo scarto del modello F24. Ai fini del monitoraggio, l’Ufficio per lo Sport trasmette in via telematica all’Agenzia delle entrate:

- l’elenco dei soggetti cui è riconosciuto il credito, indicando i relativi codici fiscali e l’importo del credito riconosciuto a ciascuno di essi;

- prima della pubblicazione sul proprio sito internet istituzionale dell’elenco dei soggetti cui è riconosciuto il credito.

L’Ufficio per lo Sport trasmette, poi, in via telematica, all’Agenzia delle entrate, anche i dati di eventuali variazioni e revoche del credito d’imposta.

Attenzione!!

Il credito d’imposta è revocato nel caso in cui venga accertata l’insussistenza di uno dei previsti requisiti. Sono fatte salve le eventuali conseguenze di legge civile, penale e amministrativa e, in ogni caso, si provvede al recupero del beneficio indebitamente utilizzato.

Procedura per l’ottenimento dell’agevolazione

Per beneficiare dello Sport bonus, i soggetti interessati sono tenuti a presentare apposita domanda al Dipartimento per lo sport rispettando le due finestre temporali di 120 giorni che si aprono, rispettivamente, il 30 maggio (prima finestra) ed il 15 ottobre (seconda finestra).

Attenzione!!

Dalla data di apertura dei termini per la presentazione delle domande, i soggetti interessati hanno 30 giorni di tempo per presentare la domanda di ammissione al procedimento ed essere così autorizzati a effettuare l’erogazione liberale.

Con l’avviso del 13.10.2023, Il Dipartimento per lo Sport della Presidenza del Consiglio dei Ministri ha aperto la seconda finestra dello sport bonus, prevedendo che le domande per la partecipazione al BANDO SPORT BONUS 2023 devono essere presentate:

Registrazione alla piattaforma

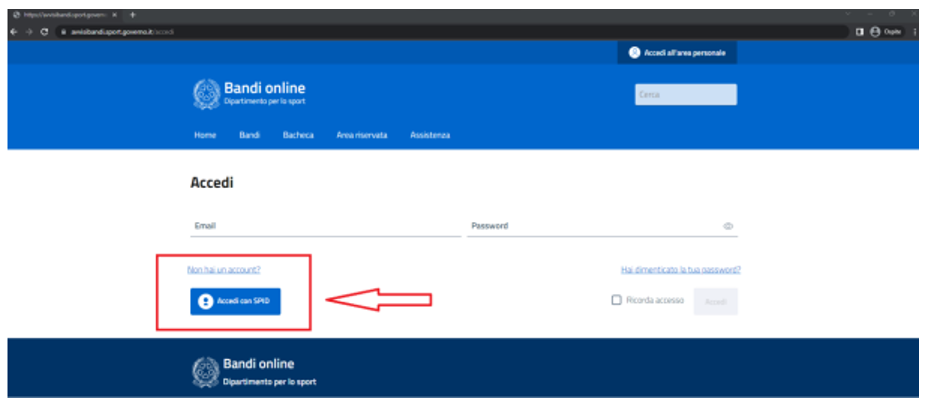

Una volta entrati sulla piattaforma – dedicata agli avvisi e bandi del Dipartimento per lo Sport – sarà possibile effettuare la prima registrazione ed i successivi login utilizzando il servizio SPID.

Attenzione!

Pertanto, per poter accedere all’agevolazione, sarà necessario possedere uno SPID personale fornito da uno dei provider messi a disposizione.

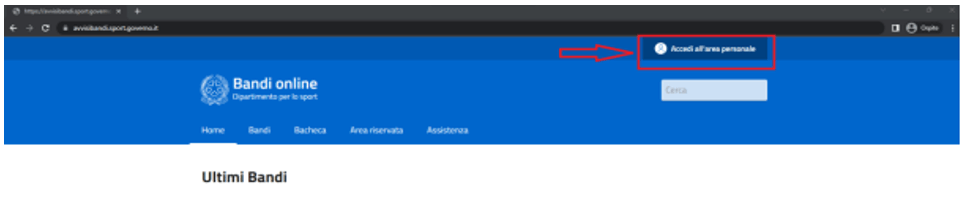

Per effettuare la registrazione/login cliccare in alto a destra su “Accedi all’area personale”

Successivamente cliccare su “Accedi con SPID”

Si verrà reindirizzati alla pagina di scelta del proprio provider e utilizzando quello scelto (seguendo i passaggi stabiliti dal provider) si verrà reindirizzati prima in una pagina di avvenuto login e successivamente e automaticamente al rientro in piattaforma con accesso effettuato.

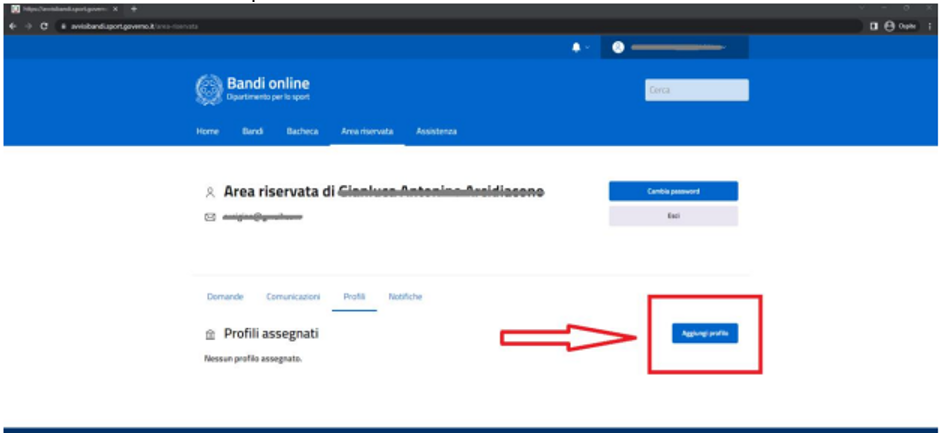

Una volta effettuata la Registrazione/Login sarà possibile associarsi un profilo in quanto Rappresentante Legale di un ENTE:

- accedendo nella propria Area riservata cliccando su “Area riservata”;

- Cliccando sulla voce “profili”

Attenzione!!

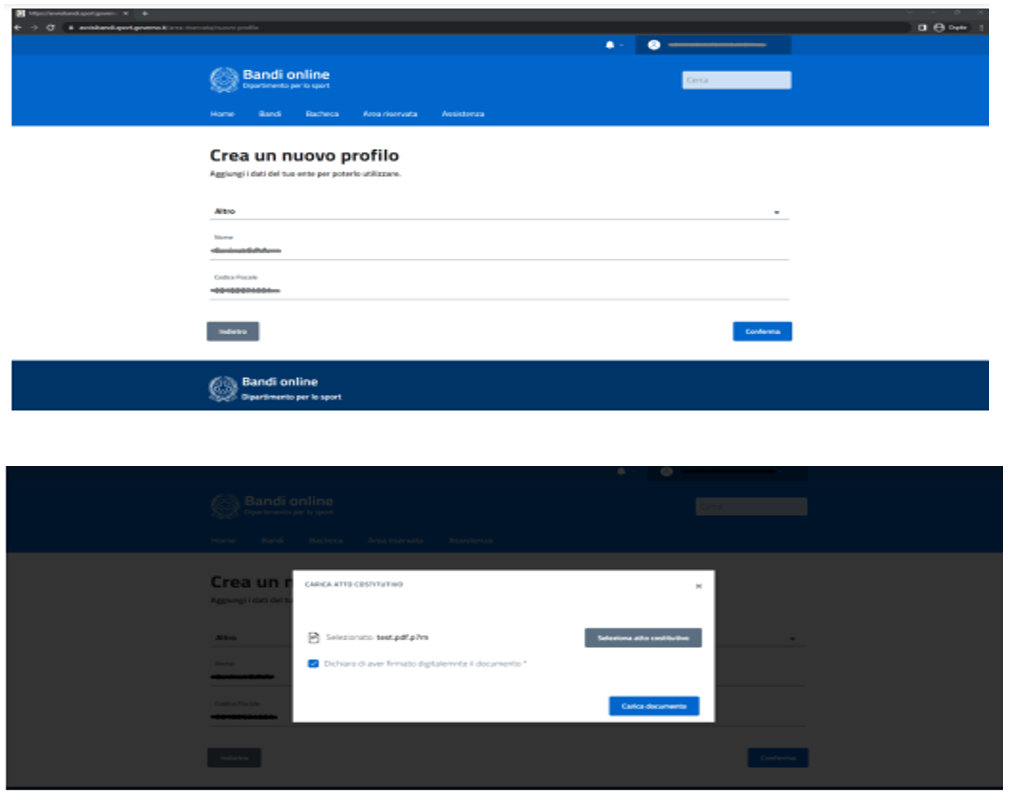

SI verrà reindirizzati ad una pagina dove si dovrà inserire codice Fiscale dell’Ente e il tipo di Ente scegliendo tra:

- ASD

- SSD

- FSN

- DSA

- EPS

- PA

- ATS

- ALTRO (società pubbliche o private, Comitati Organizzatori).

Nota bene

Nel caso di ASD/SSD verrà effettuato un controllo immediato sul Registro Nazionale delle Attività Sportive Dilettantistiche, mentre nel caso di PA sui dati presenti su IPA. Per tutti gli altri profili sarà necessario allegare una autodichiarazione firmata digitalmente in cui si assume la responsabilità di dichiararsi il Rappresentante Legale dell’ENTE.

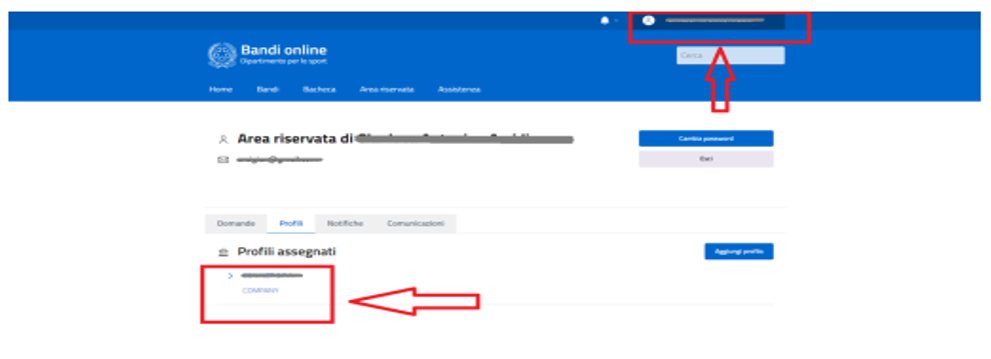

Una volta associato il profilo sarà possibile passare da un profilo ENTE al profilo personale da cittadino cliccando o sull’elenco dei profili oppure, in alto a destra, nelle info dell’utente

Una volta entrati all’interno della domanda si potrà:

- compilare i dati necessari per l’adesione

- inviare domanda

- cancellare la domanda e re-inviarla entro i tempi stabiliti

- monitorare l’andamento della pratica

- effettuare rendicontazioni

Adempimenti per i destinatari delle erogazioni liberali

Concludiamola presente guida, ricordando che i soggetti beneficiari delle erogazioni liberali:

- comunicano immediatamente all’ufficio per lo sport presso la Presidenza del Consiglio dei Ministri l’ammontare delle somme ricevute e la loro destinazione e provvedono contestualmente a darne adeguata pubblicità attraverso l’utilizzo di mezzi informatici;

- entro il 30 giugno di ogni anno successivo a quello dell’erogazione e fino all’ultimazione dei lavori di manutenzione, restauro o realizzazione di nuove strutture, comunicano, altresì, all’ufficio per lo sport lo stato di avanzamento dei lavori, anche mediante una rendicontazione delle modalità di utilizzo delle somme erogate.