- tonnage tax,

- consolidato fiscale,

- trasparenza fiscale,

sono effettuati direttamente con la dichiarazione presentata nel periodo d’imposta a decorrere dal quale si intende esercitare l’opzione, e non più con le apposite comunicazioni relative ai vari regimi che avevano specifiche scadenze.

Pertanto chi intende aderire ad uno dei regimi sopra indicati a decorrere dal 2016, dovrà ricordarsi di comunicarlo nel modello Unico SC 2016 di prossimo invio, compilando l’apposito quadro OP, dedicato proprio alle comunicazioni per i regimi opzionali.

In particolare la Sezione II del quadro OP è dedicata all’opzione per consolidato fiscale, disciplinato dagli articoli 117 e seguenti del Tuir, che prevedono la determinazione di un’unica base imponibile in capo al gruppo consolidato.

La sezione II va compilata dalla consolidante per comunicare:

- l’esercizio dell’opzione per la tassazione di gruppo;

- il rinnovo dell’opzione per la tassazione di gruppo.

Qualora nell’ambito del gruppo ricorrano simultaneamente le suddette ipotesi, nella presente sezione vanno evidenziati i diversi casi per i quali è effettuata la comunicazione, indicando tutti i soggetti partecipanti al consolidato.

Nella colonna 3 (“Tipo comunicazione”) dei righi da OP6 a OP10 va quindi indicato il tipo di comunicazione relativa a ciascuna società consolidata, inserendo il codice:

- 1: esercizio dell’opzione per la tassazione di gruppo;

- 2: rinnovo dell’opzione per la tassazione di gruppo;

- 3: conferma della tassazione di gruppo.

Nella colonna 4 (“Esercizio sociale”) va invece indicato, con riferimento al periodo di tre anni di durata dell’opzione (articolo 117, comma 3, del Tuir), l’esercizio sociale nel quale viene resa la comunicazione.

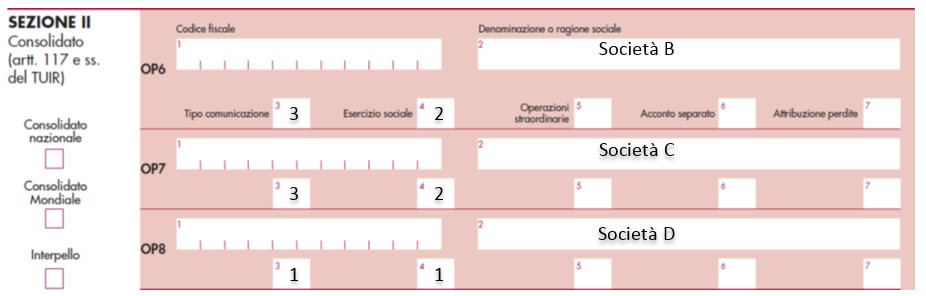

Se ad esempio in seguito all’iniziale comunicazione di esercizio dell’opzione (nel 2015) da parte delle società A (consolidante), B e C (consolidate), si verifichi, nel 2016, l’esercizio dell’opzione per la nuova società D, il quadro dovrà essere così compilato:

Si evidenzia che, in caso di operazioni straordinarie che non determinano l’interruzione della tassazione di gruppo, in occasione del rinnovo dell’opzione va evidenziato il nuovo assetto organizzativo.

Nel modello Unico SC 2016 sono state infine aggiunte le seguenti caselle a seguito delle novità contenute nell’articolo 6 D.Lgs. 147/2015, che ha esteso la possibilità di esercitare l’opzione per il regime della tassazione di gruppo alle società e enti di ogni tipo, non residenti nel territorio dello Stato, comunque residenti in Paesi dell’Unione europea o in Stati aderenti all’Accordo sullo spazio economico europeo con cui l’Italia abbia stipulato un accordo che assicuri un effettivo scambio di informazioni, ancorché privi di una stabile organizzazione:

- “Consolidato nazionale”: da barrare se l’opzione viene esercitata per il gruppo di imprese consolidate residenti;

- “Consolidato mondiale”: da barrare se l’opzione viene esercitata per il gruppo di imprese consolidate non residenti.