- del limite statuito per la Sezione 3.1 “Aiuti di importo limitato” del Quadro temporaneo, pari a 800.000 euro per il periodo 1° marzo 2020 – 27 gennaio 2021 e a 1,8 milioni di euro per il periodo 28 gennaio 2021 – 30 giugno 2022;

- del limite previsto per la Sezione 3.12 “Aiuti sotto forma di sostegno a costi fissi non coperti” del Quadro temporaneo, pari a 3 milioni di euro per il periodo 1° marzo 2020 – 27 gennaio 2021 e a 10 milioni di euro per il periodo 28 gennaio 2021 – 30 giugno 2022.

L’autodichiarazione deve essere trasmessa esclusivamente in modalità telematica tramite il servizio web disponibile nell’area riservata del sito internet dell’Agenzia delle entrate oppure mediante i canali telematici dell’Agenzia delle entrate (Entratel e Fisconline) direttamente dal contribuente ovvero tramite un intermediario abilitato.

Il modello di autodichiarazione è stato recentemente aggiornato ad opera del Provvedimento dell’Agenzia delle entrate dello scorso 25 ottobre; ciò al fine di accogliere le numerose richieste di semplificazione avanzate dalle associazioni di categoria e dagli operatori economici.

Il nuovo modello sostituisce quello precedente approvato con il Provvedimento del 27 aprile 2022 con decorrenza dal 27 ottobre 2022; tuttavia, la nuova modalità di compilazione semplificata che porta con sé, destinata alla gran parte dei contribuenti, è facoltativa. Ne consegue che:

- la nuova modalità compilativa semplificata può – si tratta dunque di una facoltà – essere adottata dallo scorso 27 ottobre;

- il contribuente ha facoltà di compilare il nuovo modello secondo le modalità “ordinarie” non semplificate anche successivamente allo scorso 27 ottobre;

- laddove l’autodichiarazione fosse stata inviata prima del 27 ottobre 2022 utilizzando il vecchio modello, non è necessario procedere ad alcun reinvio.

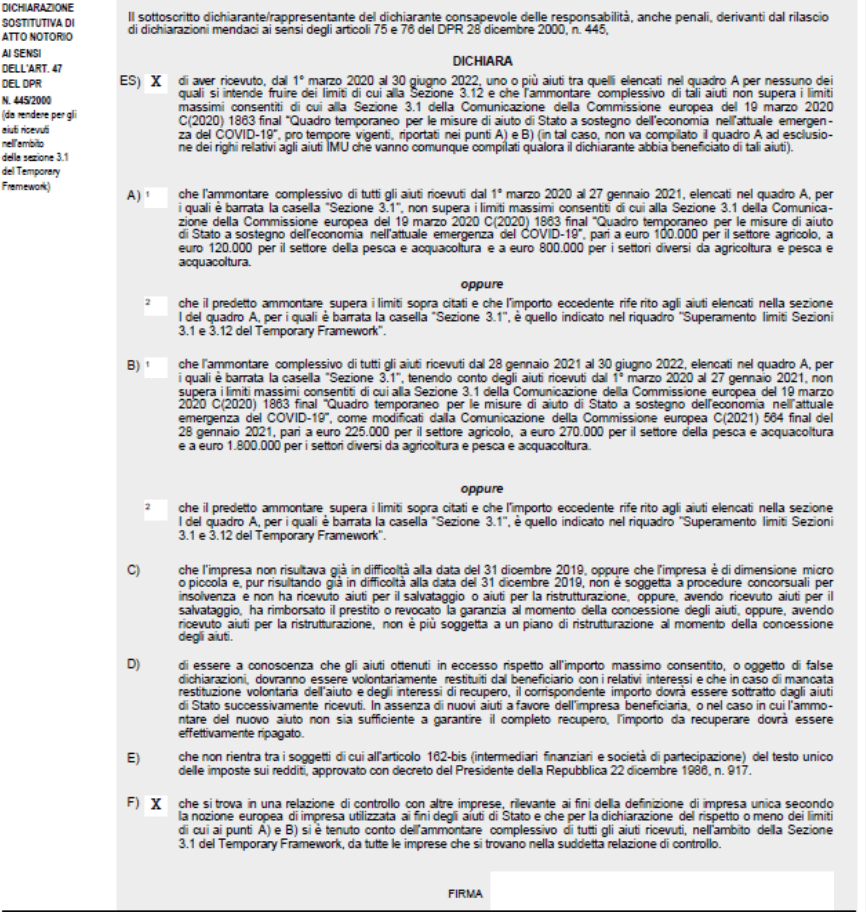

La modalità semplificata di compilazione del nuovo modello di autodichiarazione consiste nella possibilità di barrare la nuova casella ES, presente all’inizio del riquadro “Dichiarazione sostitutiva di atto notorio ai sensi dell’art. 47 del D.P.R. n. 445/2000” successivo al riquadro dedicato all’indicazione del rappresentante firmatario, beneficiando del conseguente esonero dalla compilazione del quadro A e quindi dall’indicazione del dettaglio degli aiuti fruiti.

I contribuenti che possono barrare la casella ES sfruttando la semplificazione sono coloro che:

- dal 1° marzo 2020 al 30 giugno 2022 hanno ricevuto uno o più aiuti tra quelli indicati nel quadro A del modello di autodichiarazione;

- per nessuno degli aiuti ricevuti non intendono fruire dei limiti di cui alla Sezione 3.12 del Quadro temporaneo;

- per l’ammontare complessivo degli aiuti ricevuti, non hanno superato i massimali della Sezione 3.1 (800.000 euro fino al 27 gennaio 2021 e 1,8 milioni di euro dal 28 gennaio 2021).

Attenzione, sono esclusi dall’esonero gli aiuti Imu elencati nel quadro A; pertanto, i corrispondenti righi vanno comunque compilati laddove il contribuente abbia beneficiato degli stessi.

Inoltre, in caso di barratura della casella ES, resta fermo l’obbligo di compilare il prospetto “Aiuti di Stato” presente nel quadro RS del modello Redditi 2022. Ciò si rende necessario proprio per la mancata compilazione del quadro A del modello di autodichiarazione, con la conseguente assenza delle informazioni relative ai campi 5 “Settore” e 6 “Codice attività” del quadro A medesimo.

In altri termini, quindi, la modalità semplificata di compilazione dell’autodichiarazione determina l’obbligo di compilazione del prospetto “Aiuti di Stato” del modello Redditi 2022.

Nel caso in cui sia già stato compilato e inviato il modello Redditi 2022 senza indicazione degli aiuti nel prospetto “Aiuti di Stato”, l’autodichiarazione:

- va presentata con il quadro A compilato e con le informazioni relative ai campi 5 e 6; oppure, in alternativa,

- può essere compilata in modalità semplificata, presentando un modello Redditi 2022 integrativo o correttivo nei termini che riporti nel prospetto “Aiuti di Stato” gli aiuti fruiti.

È poi opportuno ricordare che i contribuenti che si avvalgono della definizione agevolata delle somme dovute a seguito del controllo automatizzato delle dichiarazioni di cui all’articolo 5, commi da a 1 a 9, D.L. 41/2021, devono presentare l’autodichiarazione:

- entro il prossimo 30 novembre oppure

- entro il termine di 60 giorni dal pagamento delle somme dovute o della prima rata, laddove fosse successivo al 30 novembre 2022.

Laddove il termine di 60 giorni cada successivamente al 30 novembre 2022 e il contribuente interessato abbia beneficiato anche di altri aiuti tra quelli elencati nella Sezione I del quadro A, va presentata:

- una prima autodichiarazione entro il prossimo 30 novembre;

- una seconda autodichiarazione, dopo il 30 novembre 2022 ma entro 60 giorni dal pagamento delle somme definite in via agevolata, sempreché la definizione agevolata non sia già indicata nella prima autodichiarazione.

La seconda dichiarazione non va presentata nel caso in cui nella prima dichiarazione sia barrata, avendone i requisiti, la casella ES.

Qui di seguito si riporta un esempio di modello di autodichiarazione compilato da un contribuente che sfrutta la compilazione semplificata e che “denuncia” un altro soggetto appartenente alla medesima “impresa unica”.