Utilizzo limitato del credito dell’integrativa a favore oltre l’anno

di Alessandro BonuzziLa riforma della disciplina che regola la presentazione della dichiarazione integrativa a favore, avvenuta ad opera del D.L. 193/2016, ha senz’altro reso il sistema più equo non essendo più necessario, al fine di rimediare a un errore commesso a proprio danno, presentare un’istanza di rimborso.

Infatti, secondo l’attuale formulazione dell’articolo 2, commi 8 e 8-bis, D.P.R. 322/1998, per quanto riguarda le imposte sul reddito e l’Irap, nonché del successivo articolo 8, commi 6-bis, 6-ter e 6-quater, in materia di Iva, il termine per presentare la dichiarazione integrativa a favore coincide con il termine per l’accertamento.

Il credito derivante dal minor debito o dal maggiore credito emergente dal modello integrativo può essere utilizzato in compensazione:

- nel modello F24 già dal giorno successivo a quello di presentazione dell’integrativa a favore, se la stessa è presentata entro il termine di presentazione della dichiarazione dell’anno successivo (cd. integrativa a favore entro l’anno);

- solo per il pagamento di debiti sorti a decorrere dall’anno successivo a quello di presentazione della integrativa a favore, nel caso in cui venga trasmessa oltre il termine di presentazione della dichiarazione dell’anno successivo (cd. integrativa a favore oltre l’anno);

- nel modello F24 già dal giorno successivo a quello di presentazione dell’integrativa a favore, se la correzione riguarda errori contabili di competenza.

I contribuenti che hanno presentato una o più integrative del modello Redditi/Unico, Irap o Iva a favore oltre l’anno devono compilare, rispettivamente, il quadro DI, il quadro IS – Sezione XVII o il quadro VN della dichiarazione.

E quando non si tratti di una correzione di un errore di competenza, come prima opzione, il credito emergente dall’integrativa deve essere computato a riduzione o in aumento del saldo della dichiarazione, a seconda che questa si chiuda a debito o a credito, venendo così dapprima utilizzato in modo verticale.

Tale limitazione all’utilizzo, sebbene sia stata indicata come mera opportunità da parte dell’Agenzia, e malgrado non trovi riscontro nel dato normativo, rappresenta di fatto un obbligo dal momento che nel quadro DI o nell’RN – riferendosi al modello Redditi – manca un rigo ove possa essere evidenziata la parte di credito già utilizzato in compensazione. Difatti, in base alle istruzioni dei modelli dichiarativi, il credito indicato in DI va a ridurre o a incrementare l’imposta a debito o l’imposta a credito risultante dalla dichiarazione direttamente nel quadro RX.

Solo l’eventuale eccedenza positiva risultante dall’RX – nella quale è compreso il credito (o parte di esso) indicato nel quadro DI – può essere utilizzata in compensazione orizzontale.

Si veda il seguente esempio. Una Srl ha presentato in data 30 aprile 2017 l’integrativa a favore del modello Unico 2014, relativa al 2013, dalla quale è scaturito:

- un maggior credito “normale” Ires di 10.000 euro;

- un maggior credito Ires di 1.000 euro derivante dalla correzione di un errore contabile, utilizzato in compensazione già nel corso del 2017.

Inoltre, per l’anno 2017 la società:

- ha versato un acconto Ires per 25.000 euro;

- presenta un saldo Ires pari a 30.000 euro.

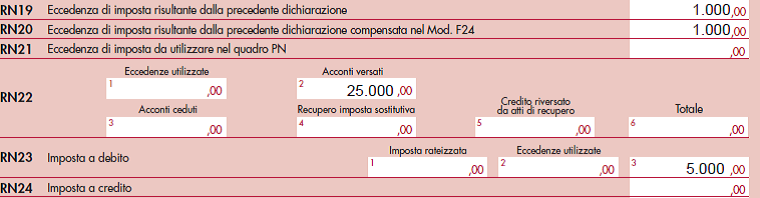

Il modello Redditi 2018 SC va compilato nel modo seguente e, in particolare, nel rigo RX1 va indicata la differenza tra il saldo Ires a debito 2017 (di 5.000 euro) e il credito “normale” indicato nel quadro DI (di 10.000 euro). La società decide di utilizzare l’eccedenza positiva emergente in compensazione.

Il credito derivante dalla correzione dell’errore contabile, invece, va trattato come un’eccedenza della precedente dichiarazione.

![]()