In attuazione del D.Lgs. 139/2024, concernente la riforma fiscale delle imposte indirette diverse dall’Iva, che prevede la graduale telematizzazione delle richieste di registrazione degli atti, nonché il versamento delle imposte dovute, il provvedimento dell’Agenzia delle entrate del 10.03.2025 ha previsto una nuova modalità di registrazione dei verbali di distribuzione degli utili che dovrà avvenire attraverso l’utilizzo del modello Rap.

È stato, a tal fine, inserito un modulo aggiuntivo dedicato, appunto, alla richiesta di registrazione del verbale della delibera assembleare relativa alla distribuzione di utili societari. La nuova modalità di registrazione potrà essere utilizzata già per la distribuzione dell’utile deliberato in sede di approvazione del bilancio 2024.

L’adempimento prevede il versamento delle imposte di registro e di bollo calcolate in autoliquidazione da parte dei soggetti obbligati al pagamento, in luogo della liquidazione effettuata dall’ufficio dell’Agenzia delle entrate.

La registrazione di tale atto, secondo le disposizioni di cui all’articolo 13, Tur, e all’articolo 4, comma 1, lettera d), punto 1) della Tariffa Parte Prima ad esso allegata, deve avvenire entro 30 giorni dalla sua deliberazione ed è soggetta all’imposta di registro in misura fissa pari a 200 euro.

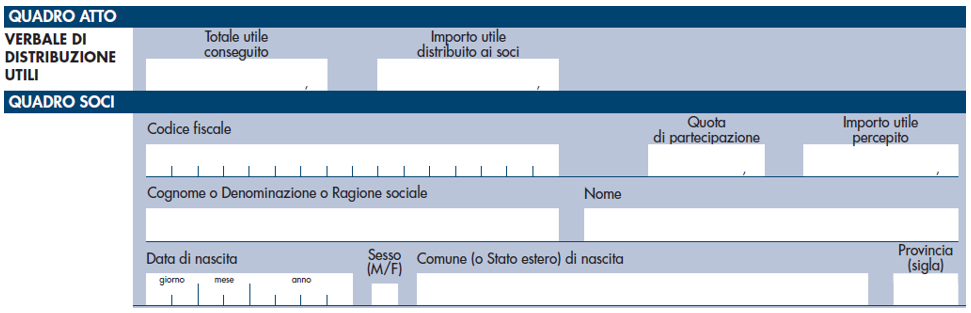

Sotto il profilo operativo, nel modello Rap è stato inserito il nuovo “Quadro Atto” denominato “Verbale di distribuzione utili” nell’ambito del quale è stato previsto anche il “Quadro Soci”.

Con riferimento all’utile da distribuire vanno ivi indicati i dati seguenti:

- “Totale utile conseguito” in cui deve essere inserito l’importo dell’utile d’esercizio realizzato dalla società che approva il bilancio;

- “Importo utile distribuito ai soci” in cui va dichiarato l’importo dell’utile d’esercizio destinato alla distribuzione ai soci.

Nella sezione “Quadro soci” devono essere indicate le generalità dei soci a cui viene distribuito l’utile se menzionati nel verbale (se i soci non sono menzionati o se la compagine societaria è composta da più di 20 soci il quadro in esame non deve essere compilato), nonché essere compilati i seguenti campi:

- “Quota di partecipazione”, corrispondente alla quota di partecipazione del singolo socio al capitale sociale (ad esempio, in caso di partecipazione pari al 30%, va indicato 30,00) indicata nell’atto (la compilazione non è obbligatoria in mancanza della disponibilità dell’informazione);

- “Importo utile percepito”, pari alla quota parte di utile percepito dal singolo socio, in ragione della propria quota di partecipazione.

Si evidenza, altresì, che, ai fini della registrazione del verbale di distribuzione, nella sezione “Dati generali” del modello Rap:

- nel campo “Tipologia atto” va indicato il codice “3”;

- nel campo “Data dell’atto” va indicata la data di approvazione del verbale di distribuzione oppure della delibera assembleare di approvazione del bilancio con contestuale distribuzione degli utili;

- nella Sezione “Richiedente” vanno indicati i dati della società che distribuisce gli utili.

Il modello Rap deve essere presentato in via telematica direttamente da parte del soggetto interessato oppure tramite un intermediario abilitato di cui all’articolo 15, D.M. 31.07.1998 (ad esempio dottori commercialisti, consulenti del lavoro, organizzazioni della proprietà edilizia e dei conduttori maggiormente rappresentative, agenzie di mediazione immobiliare, geometri).

Si devono allegare al modello, in un unico file nei formati ammessi TIF e/o TIFF e PDF/A (PDF/A-1a o PDF/A-1b), i seguenti documenti:

- atto da registrare (ad esempio il verbale distribuzione utili);

- eventuali documenti allegati all’atto da registrare;

- documenti d’identità dei sottoscrittori dell’atto.

9 Aprile 2025 a 12:39

Una società ha deliberato la distribuzione di utili pregressi. nel quadro atto ho inserito lo stesso importo sia nel deliberato che nel distribuito, ma il problema mi è sorto nel quadro soci in quanto non è specificato se per importo percepito dal socio vada inserito l’importo al netto dell’imposta sostitutiva. L’Agenzia delle Entrate non ha alcun riferimento in tal senso.

10 Aprile 2025 a 11:45

Buongiorno. A mio avviso (è vero che non ci sono chiarimenti al riguardo) va inserito l’importo al lordo della ritenuta. Quindi, in caso di utile 100 e quota del 40%, importo utile percepito 40.