Versamento imposta sostitutiva TFR: alla cassa il prossimo 18.12.2023

di Euroconference Centro Studi TributariNormativa di riferimento

Documenti di prassi

Premessa

Entro il prossimo 18.12.2023 (in quanto il 16.12. cade di sabato), i datori di lavoro sono tenuti, in qualità di sostituto d’imposta, a versare l’acconto dell’imposta sostitutiva del 17% sui redditi ottenuti dalle rivalutazioni dei fondi per il Trattamento di Fine Rapporto (Tfr) maturate nell’anno solare in corso (2023).

Soggetti interessati

Sono soggetti al versamento in rassegna tutti i datori di lavoro, ad eccezione di coloro che:

- non sono considerati sostituti d’imposta (es. i datori di lavoro di colf e badanti);

- hanno iniziato la loro attività nel corso del 2023.

Come determinare l’acconto

È possibile scegliere tra due metodi per il calcolo dell’acconto dell’imposta sostitutiva sul Tfr:

- il metodo storico, che corrisponde al 90% dell’imposta relativa all’anno precedente, basato sulla rivalutazione accumulata nell’anno solare precedente (sul Tfr al 31.12.2022), indipendentemente dalle cessazioni avvenute nel 2023;

- il metodo previsionale, che ammonta al 90% dell’imposta sostitutiva calcolata sulla rivalutazione presumibile per il 2023, tenendo conto delle cessazioni avvenute entro il prossimo 30.11.2023.

![]() Nota bene

Nota bene

Indipendentemente dall’approccio scelto per il versamento dell’acconto, il calcolo del saldo dell’imposta sostitutiva avviene nel seguente modo:

- si considera come punto di riferimento il 31.12.2023;

- si applica l’aliquota del 17% sul valore delle rivalutazioni dei fondi Tfr relativi allo stesso anno.

L’importo risultante dall’imposta così calcolata dovrà essere versato al netto dell’acconto già pagato.

Termini di versamento dell’imposta sostitutiva

Il pagamento dell’imposta sostitutiva sul Tfr è previsto in due soluzioni (anche in caso di cessazione del rapporto di lavoro in corso d’anno):

- la prima (a titolo di acconto) entro il 16.12. di ogni anno (18/12/2023), corrispondente al 17%:

- del 90% delle rivalutazioni accumulate nell’anno precedente (2022) se calcolato con il metodo storico;

- del 90% delle rivalutazioni accumulate nell’anno in cui l’acconto è dovuto (2023) se calcolato con il metodo previsionale;

- la seconda (a titolo di saldo) entro il 16 febbraio dell’anno successivo (16.2.2024).

![]() Nota bene

Nota bene

L’imposta sostitutiva, quando si effettua una rivalutazione alla fine dell’anno, solitamente viene dedotta come una riduzione del fondo Tfr. Al contrario, se si verifica la cessazione del rapporto di lavoro, questa imposta dovrà essere trattenuta dal Tfr rivalutato accumulato nel corso dell’anno in corso.

Come determinare il Tfr

Conformemente all’articolo 2120 cod. civ., il Trattamento della fine rapporto (Tfr) viene calcolato sommando, per ogni anno di servizio, una quota pari all’importo della retribuzione corrispondente all’anno, divisa per il coefficiente 13,5, al netto del contributo aggiuntivo Ivs dello 0,50% dell’imponibile previdenziale dell’anno.

![]() Nota bene

Nota bene

Tale quota è proporzionalmente ridotta per le frazioni di anno, considerando un mese completo per le frazioni di mese pari o superiori a 15 giorni.

Sempre in base all’articolo 2120 cod. civ., è obbligatorio rivalutare il fondo Tfr accantonato al 31.12 dell’anno precedente (escludendo quindi la quota accumulata nell’anno), utilizzando un coefficiente composto da:

- un tasso fisso pari all’1, 50%;

- un tasso variabile determinato al 75% dell’incremento dell’indice dei prezzi al consumo delle famiglie di operai e impiegati certificato dall’Istat rispetto al mese di dicembre dell’anno precedente (chiamato tasso di inflazione).

![]() Nota bene

Nota bene

Con la circolare n. 78/E/2001 sono state fornite le seguenti precisazioni:

- la rivalutazione del Trattamento di fine rapporto (Tfr) accantonato deve avvenire alla fine di ogni anno o alla data di cessazione del rapporto di lavoro, e deve essere considerata come un incremento del fondo Tfr;

- il tasso fisso dell’1,50% deve essere distribuito in dodicesimi;

- il tasso di acquisto di riferimento è quello registrato nel mese di cessazione del rapporto di lavoro rispetto a dicembre del mese precedente;

- le frazioni di mese pari o superiori a 15 giorni devono essere conteggiate come un mese intero.

La rivalutazione del Tfr coinvolge sia il Tfr rimasto in possesso del datore di lavoro che quello versato nel Fondo di Tesoreria gestito dall’Inps (nel caso di aziende con almeno 50 dipendenti).

Attenzione!!

Attenzione!!

Nella situazione appena descritta, il datore di lavoro deve regolarizzare l’importo versato, assegnandolo alla posizione di ciascun dipendente nel sistema UniEmens, compensando il credito accumulato con l’obbligo contributivo (circolare n. 70/E/2007).

È importante notare che la rivalutazione non riguarda il Tfr destinato alla previdenza complementare e le quote di TFR che vengono erogate mensilmente attraverso la busta paga fino al 30.6.2018 (conosciute come QUIR).

Caso particolare: soggetti che non rivestono la qualifica di sostituti d’imposta

Nel caso in cui il Trattamento di fine rapporto (Tfr) sia erogato da soggetti che non sono considerati sostituti d’imposta (es. datori di lavoro di collaboratori familiari quali colf e badanti), l’imposta sostitutiva sulle rivalutazioni complessivamente si accumula per l ‘intero Tfr ricevuto e deve essere gestito in questo modo:

- il percettore del Tfr stesso (es. il collaboratore familiare) deve calcolare e liquidare questa imposta al momento della presentazione della dichiarazione dei redditi relativa all’anno in cui riceve il Tfr (nella sezione RM del modello Redditi PF).

- l’imposta deve poi essere versata nei termini previsti per il saldo delle imposte relative alla stessa dichiarazione, utilizzando il modello F24 con il codice tributo 1714, come indicato nella risoluzione n. 87/E/2001.

Questo stesso processo si applica anche nel caso di percezione di un’anticipazione del Tfr.

![]() Nota bene

Nota bene

È importante sottolineare che i lavoratori che aderiscono a una forma pensionistica complementare non sono tenuti al pagamento dell’imposta sostitutiva. Questo perché il lavoratore non dispone di un Tfr, in quanto è stato destinato a un fondo pensione.

Modalità di calcolo dell’acconto dell’imposta sostitutiva: il metodo storico

Il metodo storico implica il pagamento di un acconto dell’imposta sostitutiva, calcolato sul 90% dell’incremento ottenuto nell’anno precedente. Questo include anche le rivalutazioni relative ai Tfr erogati durante l’anno in questione.

Per determinare l’ammontare soggetto a imposta, bisogna fare riferimento:

- al Tfr al 31.12.2022, dopo la rivalutazione;

- alle rivalutazioni relative ai Tfr erogati durante il 2022.

Questi importi saranno considerati solo al 90% ai fini del calcolo dell’acconto. Successivamente, si applicherà l’aliquota del 17% all’importo determinato.

| METODO | FORMULA |

| Metodo storico | [(Fondo Tfr 31.12.2022) x (indice Istat 2022) + (rivalutazione Tfr erogati 2022)] x (90%) x 17% = Imposta da versare in acconto entro il 18.12.2023 |

Modalità di calcolo dell’acconto dell’imposta sostitutiva: il metodo previsionale

Con il metodo presuntivo o previsionale, l’acconto dell’imposta sostitutiva viene calcolato corrispondente al 90% delle rivalutazioni che si accumulano nello stesso anno in cui l’acconto è dovuto.

![]() Nota bene

Nota bene

In questo caso, l’importo soggetto a imposta è rappresentato dal Tfr accumulato al 31.12 dell’anno precedente (2022) e riguarda solo i dipendenti ancora in servizio al 30.11 dell’anno per cui si sta calcolando l’acconto (2023). Pertanto, per i dipendenti che terminano il rapporto di lavoro nel corso dell’anno ed entro il 30.11.2023, l’acconto è calcolato al 90% dell’imposta trattenuta sulle rivalutazioni al momento della cessazione del rapporto.

Riassumendo, quindi, per determinare l’ammontare soggetto a imposta, occorre fare riferimento al Tfr accumulato fino al 31.12.2022, prendendo in considerazione i dipendenti ancora in servizio al 30.11.2023. Questa somma sarà poi moltiplicata per l’indice Istat.

Di questo importo, verrà considerato solo il 90% ai fini del calcolo dell’acconto. Infine, si applicherà l’aliquota al 17%.

| METODO | FORMULA |

| Metodo presuntivo | A= (Fondo Tfr 31.12.2022 dipendenti presenti al 30.11.2023) x (incremento indice Istat 12/2022) x 90% x 17% [imposta riferita ai dipendenti in forza 30/11/2023] B = (imposta trattenuta su rivalutazioni cessati 1.1.2021 – 30.11.2023) x 90% C= A + B = imposta da versare in acconto entro il 18.12.2023 |

![]() Nota bene

Nota bene

Importante ricordare che il metodo presuntivo, che tiene conto delle cessazioni avvenute nel 2023, risulta particolarmente conveniente quando nel corso dello stesso anno si sono verificate significative diminuzioni nel numero dei dipendenti.

Tuttavia, le modalità di calcolo presentate precedentemente presentano un’eccezione. Nel caso in cui tutti i dipendenti terminino il rapporto di lavoro prima del 16.12 di ogni anno, sarà possibile calcolare l’acconto sulla quota di rivalutazione accumulata nello stesso anno in cui si effettua il versamento dell’acconto (e non sulla quota di rivalutazione dell’anno precedente).

Versamento dell’acconto: casi particolari

Con la circolare n. 50/E/2002 sono stati disciplinati i casi particolari di versamento dell’acconto per alcune categorie di sostituti d’imposta.

| Tipologia di soggetti | Modalità di versamento |

| Soggetti costituiti nel 2022 | · possono versare direttamente il saldo dell’imposta sostitutiva entro il 16 febbraio dell’anno successivo a quello per il quale è dovuto l’acconto, ossia entro il 16.2.2024, ovvero; possono determinare l’acconto in via presuntiva avendo riguardo al 90% delle rivalutazioni che maturano nello stesso anno (2023). |

| Soggetti costituiti nel 2023 | Non devono versare l’imposta sostitutiva dell’17%, mancando una rivalutazione del TFR. |

In caso di operazioni straordinarie, come fusioni o scissioni, si delineano diverse situazioni a seconda che i soggetti preesistenti vengono estinti o meno:

- se i soggetti preesistenti vengono estinti, la responsabilità del versamento dell’acconto spetta agli stessi soggetti fino alla data di efficacia della fusione o della scissione.

![]() Nota bene

Nota bene

Successivamente, sarà la nuova società risultante dall’operazione straordinaria a essere tenuta al versamento;

- se non ci sono conseguenze estintive per i soggetti preesistenti, l’obbligo di versamento ricade sul datore di lavoro originario (per quei dipendenti che non trasferiscono presso un altro datore).

![]() Nota bene

Nota bene

Nel caso in cui ci sia un passaggio continuativo dei dipendenti con il relativo Tfr maturato verso un nuovo datore, sarà quest’ultimo soggetto a essere responsabile del versamento.

Compensazione

Secondo quanto precisato nella circolare n. 29/E/2001, anche l’imposta sostitutiva sul Tfr può essere oggetto di compensazione, tramite il modello F24, utilizzando eventuali crediti accumulati per altre imposte o, più specificamente, dal prelievo anticipato sui trattamenti di fine rapporto, come previsto dall’articolo 3, L. 662/1996.

Attenzione!!!

Nel caso in cui l’acconto versato dovesse superare l’importo dovuto a saldo, l’importo in eccesso può essere dedotto dai versamenti relativi ad altre ritenute alla fonte effettuata dal sostituto d’imposta, oppure potrà essere utilizzato per compensare altre imposte.

La compensazione dell’imposta sostitutiva sulla rivalutazione del Tfr avviene tramite il modello F24, da presentarsi esclusivamente tramite i servizi telematici messi a disposizione

dall’Agenzia delle entrate, pena lo scarto della delega di pagamento (risoluzione n. 42/E/2023), inserendo:

- l’importo da compensare nella colonna dei crediti con il codice 1250;

- Indicando, quale anno di riferimento per l’utilizzo del credito, ovvero il “2023” per la compensazione con l’acconto e il “2024” per quella con il saldo.

Esempi

Si propongono, di seguito, le principali operazioni di calcolo e i conseguenti effetti contabili relativi alla determinazione dell’imposta sostitutiva applicata ai redditi che derivano dalle rivalutazioni dei fondi per il Tfr.

- Retribuzioni complessive esercizio di riferimento 2023: euro 24.600;

- Fondo Tfr preesistente: euro 73.800;

- Coefficiente di rivalutazione: Indice ISTAT 3% (del quale consideriamo il 75%) + 1,5% fisso = 3,75%.

Nel bilancio di esercizio di riferimento, l’accantonamento a fondo Tfr risulta, ai sensi dell’articolo 2120 c.c., così quantificato:

- quota di accantonamento annua: euro 1.822,22 = (euro 24.600 /13,5);

- rivalutazione fondo Tfr anno precedente: euro 2.767,50 = (euro 73.800 × 0,0375).

Per uno stanziamento complessivo di euro 4.589,72 = (euro 1.822.22 + euro 2.767,50).

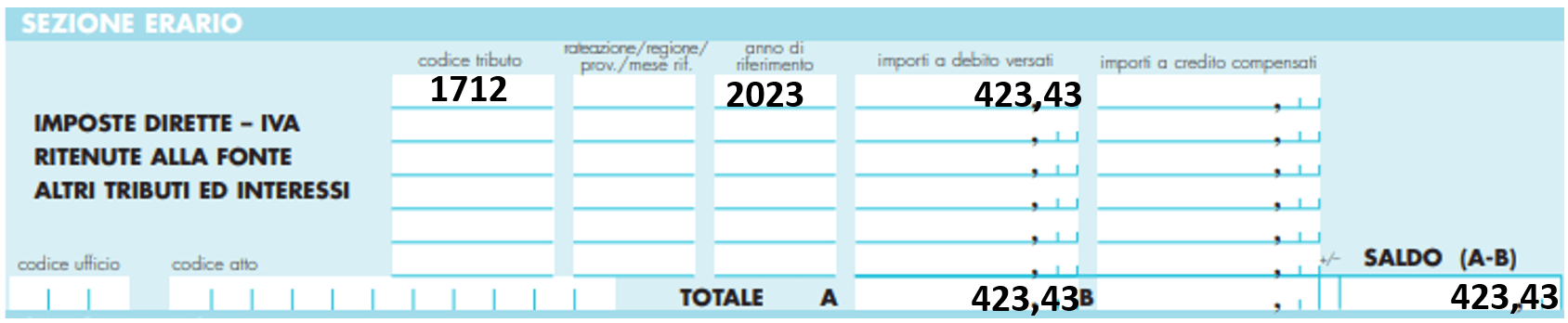

Entro il 18.12.2023, il datore di lavoro procederà al versamento dell’acconto (calcolato con metodo storico) pari a euro 423,43 = (euro 2.767,50 × 17% × 90%).

Il modello F24 andrà compilato come segue:

Scritture contabili

| Erario c/acconto imp. sost. Tfr | a | Banca c/c | 423,43 |

Al 31 dicembre (sempre dell’esercizio di riferimento), si procederà alla rilevazione dell’accantonamento al fondo Tfr.

| Accantonamento TFR | a | Tfr | 4.589,72 |

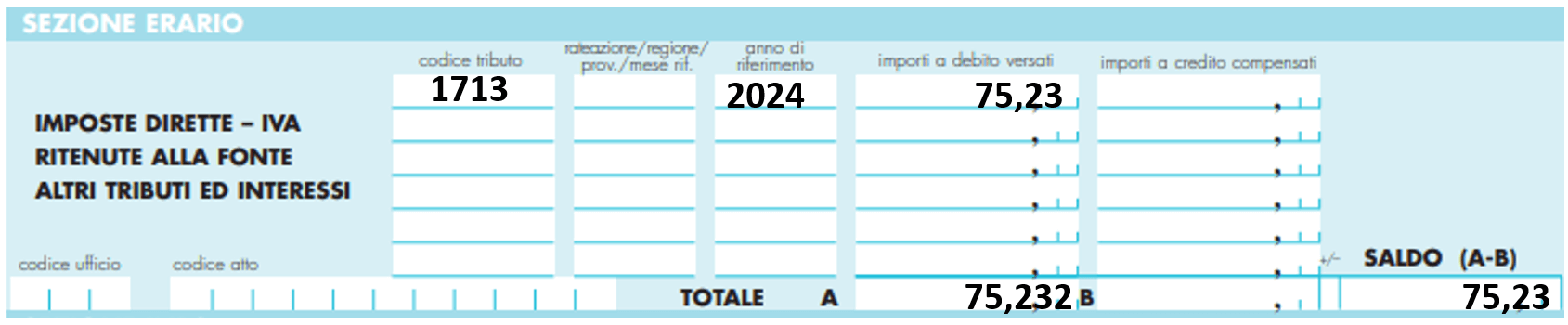

Sempre al 31.12. dell’esercizio di riferimento (2023), occorrerà contabilizzare l’imposta sostitutiva che ipotizziamo di calcolare su una rivalutazione del fondo Tfr dell’anno di riferimento pari a euro 2.933,34 × 0,17 = euro 498,66, il cui saldo andrà versato, al netto dell’acconto versato, entro il successivo 16.2.2024: euro 75,23 = (euro 498,66 – euro 423,43).

Esempio compilazione modello F24

Scritture contabili

| Tfr | a | ≠ | 498,66 | |

| Erario c/acconto imp. sost. Tfr | 423,43 | |||

| Debiti tributari | 75,23 |

Sanzioni per tardivo pagamento

Nel caso in cui l’acconto dell’imposta sostitutiva venga omesso, versato in modo insufficiente o ritardato, si applica una sanzione amministrativa, come previsto dall’articolo 13, D.Lgs. 471/1997, che può essere del 30% o del 15%.

Nel contesto specifico dell’acconto dell’imposta sostitutiva, la sanzione dovuta (identificata dal codice tributo 8906) sarà determinata come segue a seguito del ravvedimento operoso:

- 1,5% dell’importo dell’imposta non versata se il ravvedimento avviene entro il trentesimo giorno dalla scadenza, con eventuali riduzioni ulteriori per ritardi inferiori a 14 giorni.

![]() Nota bene

Nota bene

In base all’articolo 13, comma 1, secondo periodo, del D.Lgs. 471/1997, le sanzioni sono ulteriormente ridotte di un quindicesimo per ogni giorno di ritardo. Pertanto, per i ritardi nel versamento dell’acconto dell’imposta sostitutiva fino al 31.12.2023, la sanzione giornaliera sarà dell’0,1%.

| Ambito temporale | Sanzione | Riduzione per ravvedimento |

| Entro 14 giorni dalla violazione. | 15% | 1/10 del minimo + 1/15 per giorno di ritardo (pari al 0,10% giornaliero) |

| Da 15 a 30 giorni dalla violazione. | 15% | 1/10 del minimo (pari al 1,5% = 15%*1/10) |

| Sino a 90 giorni dalla violazione. | 15% | 1/9 del minimo (pari al 1,67% = 15%*1/9) |

| Dal 91 esimo giorno e sino al termine di presentazione della dichiarazione relativa all’anno in cui è stata commessa la violazione (mod. 770). |

30% | 1/8 del minimo (pari al 3,75% = 30%*1/8) |

| Entro il termine di presentazione della dichiarazione relativa all’anno successivo a quello in cui è stata commessa la violazione (mod. 770). |

30% | 1/7 del minimo (pari al 4,2% = 30%*1/7) |

| Oltre il termine di presentazione della dichiarazione relativa all’anno successivo a quello in cui è stata commessa la violazione (mod. 770). |

30% | 1/6 del minimo (pari al 5% =30%*1/6) |

Attenzione!!

È importante sottolineare che la facoltà di usufruire del ravvedimento operoso non è ammessa, come stabilito dall’articolo 13, comma 1-ter, D.Lgs. 472/1997, nel caso in cui il contribuente abbia già ricevuto notifica dell’avviso di accertamento o dell’avviso bonario emesso a seguito di liquidazione automatica o controllo formale della dichiarazione.

Oltre a saldare l’importo dell’imposta sostitutiva dovuta a titolo di acconto e la relativa sanzione per omesso versamento, il contribuente deve versare gli interessi moratori al tasso legale (identificato con il codice tributo 1712).

![]() Nota bene

Nota bene

Questi interessi si accumulano giornalmente, con le seguenti modalità:

- al tasso del 5% su base annua a partire dall’1.1.2023, secondo quanto stabilito dal D.M. 13.12.2023;

- salvo eventuali modifiche che potrebbero essere apportate a partire dall’ 1.1.2024, le quali saranno determinate attraverso un D.M. da pubblicare sulla Gazzetta Ufficiale entro il prossimo 15.12.2023.

con fatturazione mensile

con fatturazione anticipata